Dünyanın ən nəhəng auditor şirkəti necə yarandı?? (1-ci hissə)

1-ci hissə

1-ci hissə

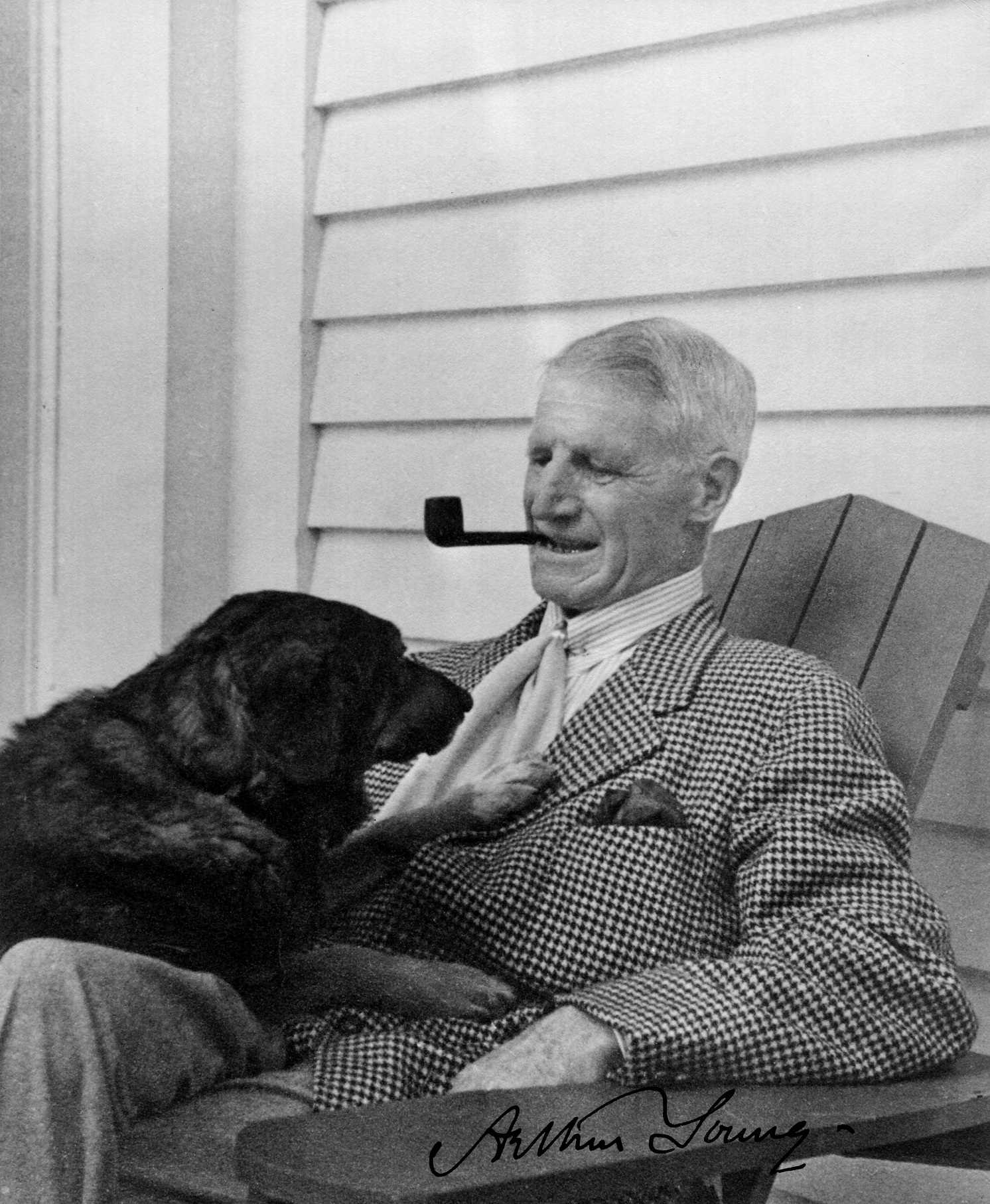

Arthur Young və onun 500 dolları

XIX əsrin sonlarında Böyük Britaniyada ən peşəkar mühasiblər şotland kolleclərinin məzunları hesab olunurdular. Ümumi rəyə görə, ingilis biznes-məktəblərini qurtaranlar yalnız usta işləməyə qadir idilər, baxmayaraq ki, maliyyə əməliyyatlarının miqyasına görə İngiltərə dəfələrlə Şotlandiyanı üstələyirdi. İngilis şirkətləri amerikan uçot sisteminin xüsusiyyətlərini yerində öyrənmək və eyni zamanda ingilis sərmayələrini yatırmaqdan ötrü vəziyyəti araşdırmaq üçün ABŞ-a, məhz, şotlandları göndərirdilər.

Whatsapp qrupumuza daxil olmaqla sizin üçün qaranlıq qalan suallarınıza təcili cavab ala bilərsiniz

1890-cı ildə New-York-a gələn bu cür mütəxəssislərdən biri də Arthur Young oldu. O, Glasgow universitetini bitirmişdi və ali təhsilini başa vurduqdan sonra Glasgow-da daşınmaz əmlak sövdələşmələrinin uçotu ilə məşğul olan etibarlı hüquq şirkətlərindən birində işləyirdi. Rəhbərliyin böyük ümidlər bəslədiyi bu mütəxəssis karyerasında irəliləyişlər gözlədiyi anda Young-da eşitmə qabiliyyəti ilə bağlı irsi xəstəlik özünü büruzə verməyə başlayır. Bu cür xəstəliklə Avropada karyerada irəliləməyin mümkün olmayacağını anlayan Arthur Young, dərhal J. Kennedy Tod & Co. Beynəlxalq maliyyə şirkətinin işlə bağlı təklifini qəbul etdi və ABŞ-a köçdü.

Dörd il həmin şirkətdə çalışan Young, bir qədər düşündükdən sonra şəxsi biznes sahəsini açmaq qərarına gəldi. 1894-cü ildə 30 yaşı tamam olan AArthur Young Stuart adlı şəxslə birlikdə Stuart & Young adlandırdıqları şəxsi mühasibat şirkəti qurur və ora nizamnamə kapitalı kimi 500 dollar vəsait yatırır. Partnyorlar mühasibat, auditor, agent xidmətləri göstərir və investisiyalar üzrə məsləhətlər verirdilər. Onlar 12 il birlikdə işləyirlər. Bizneslərinin sonrakı inkişafı ilə bağlı şəriklər arasında tez-tez fikir müxtəliflikləri ortaya çıxırdı. Son dəfə yaranan belə bir mübahisə zamanı Young şərikinə ayrılmağı təklif edir. Stuart & Young şirkəti ləğv edilir və 1906-cı ildə Arthur qardaşı Stanley ilə birlikdə Arthur Young & Company şirkətinin əsasını qoyur.

Məqalənin davamı növbəti hissələrdə paylaşılacaq.

Çində müxtəlif vergi növləri tətbiq olunur.

Çində müxtəlif vergi növləri tətbiq olunur. İtaliya Senatının büdcə komitəsi bir sıra online ticarət əməliyyatları üçün vergi tətbiq olunması təklifini qəbul edib.

İtaliya Senatının büdcə komitəsi bir sıra online ticarət əməliyyatları üçün vergi tətbiq olunması təklifini qəbul edib. Qazaxıstan Maliyyə Nazirliyinin Dövlət Gəlirləri Komitəsinin sədri Madi Takiyev bildirmişdir ki, təxminən 13 milyon vətəndaş 2020-ci ilə qədər əmlakın bəyan edilməsində iştirak edəcək. Qeyd olunmuşdur ki, bu sistemin tətbiqində məqsəd fiziki şəxlərin əmlakına daha effektiv nəzarət etmək, eləcə də «kölgə iqtisadiyyatı”» və korrupsiya halları ilə mübarizə aparmaqdır: «Burada şəxslərin bir neçə kateqoriyası vardır: birincisi – Qazaxıstan Respublikasının yetkinlik yaşına çatmış vətəndaşlarıdır; ikincisi – yetkinlik yaşına çatmamış, ancaq adında əmlak və ya əmlakın bir hissəsi olan şəxslər; üçüncüsü – Qazaxıstanda əmlakı olan əcnəbilərdir”».

Qazaxıstan Maliyyə Nazirliyinin Dövlət Gəlirləri Komitəsinin sədri Madi Takiyev bildirmişdir ki, təxminən 13 milyon vətəndaş 2020-ci ilə qədər əmlakın bəyan edilməsində iştirak edəcək. Qeyd olunmuşdur ki, bu sistemin tətbiqində məqsəd fiziki şəxlərin əmlakına daha effektiv nəzarət etmək, eləcə də «kölgə iqtisadiyyatı”» və korrupsiya halları ilə mübarizə aparmaqdır: «Burada şəxslərin bir neçə kateqoriyası vardır: birincisi – Qazaxıstan Respublikasının yetkinlik yaşına çatmış vətəndaşlarıdır; ikincisi – yetkinlik yaşına çatmamış, ancaq adında əmlak və ya əmlakın bir hissəsi olan şəxslər; üçüncüsü – Qazaxıstanda əmlakı olan əcnəbilərdir”».