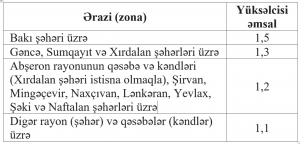

2017-ci il yanvarın 1-dən «Nağdsız hesablaşmalar haqqında» Azərbaycan Respublikasının Qanunu qüvvəyə minmiş, bununla əlaqədar Vergi Məcəlləsində əlavə və dəyişikliklər edilmişdir. Vergilər Nazirliyinin Əlaqələndirmə və idarəetmə departamentinin baş direktorunun müavini Ömər Cəfərovun müsahibəsinin başlıca mövzusu bu barədədir.

2017-ci il yanvarın 1-dən «Nağdsız hesablaşmalar haqqında» Azərbaycan Respublikasının Qanunu qüvvəyə minmiş, bununla əlaqədar Vergi Məcəlləsində əlavə və dəyişikliklər edilmişdir. Vergilər Nazirliyinin Əlaqələndirmə və idarəetmə departamentinin baş direktorunun müavini Ömər Cəfərovun müsahibəsinin başlıca mövzusu bu barədədir.

– Ömər müəllim, Qanunun qüvvəyə minməsindən ötən müddət ərzində onun tətbiqi və əldə edilən nəticələri barədə vəziyyəti ümumi şəkildə necə qiymətləndirmək olar?

– Bu gün nağdsız iqtisadiyyat dünya ölkələrinin inkişafına təsir göstərən mühüm amillərdəndir. Əksər ölkələrdə nağd ödənişlərin məhdudlaşdırılmasına dair qanunlar qəbul edilmişdir. Almaniya, İtaliya, Fransa, İspaniya, Çexiya, Slovakiya, Belçika, İsveçrə və digər Avropa dövlətlərinin qanunvericiliyində nağd ödənişlərin məhdudlaşdırılmasına və qanunla müəyyən edilmiş tələblərin pozulmasına görə sərt tədbirlər nəzərdə tutulmuşdur. Bu baxımdan, Azərbaycanda da məhdudlaşdırmaların tətbiqi dünya praktikasına tamamilə uyğundur və «Nağdsız hesablaşmalar haqqında» Qanunun qəbul edilməsi bundan irəli gəlir. Qanunun qəbul olunması və tətbiqində əsas məqsəd Azərbaycan Respublikası ərazisində nağd pul hesablaşmalarının nağdsız hesablaşmalarla əvəzlənməsini stimullaşdırmaq, mülki dövriyyənin iştirakçıları arasında aparılan əməliyyatlar və hesablaşmalarda şəffaflığı təmin etmək, vergiyə cəlb olunan dövriyyənin vergi hesabatlarında dəqiq əks etdirilməsinə nail olmaq, vergidən yayınma hallarının qarşısını almaqdır. Qanunun icrasının təmin olunması ödənişlərə dövlət nəzarətinin həyata keçirilməsi, dövlət büdcəsinə ödənilən vəsaitlərin həcminin artırılması baxımından mühüm əhəmiyyət kəsb edir.

– «Nağdsız hesablaşmalar haqqında» Qanunun vergi məqsədləri üçün əhəmiyyəti nədədir?

– Qanunun nağdsız hesablaşmaların həyata keçirilməsi ilə bağlı müddəası ƏDV məqsədləri üçün qeydiyyata alınmış və vergi tutulan əməliyyatlarının həcmi ardıcıl 12 aylıq dövrün istənilən ayında (aylarında) 200 mindən artıq olan vergi ödəyicilərinə münasibətdə 2017-ci il yanvarın 1-dən, digər vergi ödəyicilərinə münasibətdə isə 2017-ci il aprelin 1-dən qüvvəyə minmişdir. Sənədə əsasən, ƏDV məqsədləri üçün qeydiyyata alınmış vergi ödəyiciləri və vergi tutulan əməliyyatlarının həcmi ardıcıl 12 aylıq dövrün istənilən ayında (aylarında) 200 min manatdan artıq olan ticarət və (və ya) ictimai iaşə fəaliyyəti ilə məşğul olan ödəyicilər tərəfindən təqvim ayı ərzində ümumi məbləği 30.000 manatdan, digər vergi ödəyiciləri tərəfindən isə təqvim ayı ərzində ümumi məbləği 15.000 manatdan artıq olan hesablaşmalar üzrə aparılan ödənişlər yalnız nağdsız qaydada həyata keçirilməlidir.

– Qanunun tətbiqi ilə bağlı qiymətləndirmələrin nəticəsi necə olmuşdur?

– 2017-ci ilin ötən 9 ayı ərzində apardığımız qiymətləndirmələr onu göstərir ki, «Nağdsız hesablaşmalar haqqında «Azərbaycan Respublikasının Qanununun qüvvəyə minməsi, eyni zamanda Vergi Məcəlləsində edilmiş müvafiq əlavə və dəyişikliklər nağdsız iqtisadiyyata keçidə öz mühüm töhfəsini göstərir. Qanunun icrası ölkədə nağdsız əməliyyatların həcminin artmasına, bankların maliyyə vəziyyətinin yaxşılaşmasına, likvidliyinin təmin edilməsinə, pul dövriyyəsinin tənzimlənməsinə, büdcə vəsaitlərinin xərclənməsində şəffaflığın təmin olunmasına, əmək haqlarının və digər ödənişlərin leqallaşmasına, nəticədə ölkənin beynəlxalq reytinqinin daha da yüksəldilməsinə şərait yaratmışdır.

– Cari ilin ortalarında nağdsız hesablaşmaların daha da genişləndirilməsi məqsədilə bəzi qanun layihələrinə əlavə və dəyişikliklər də qəbul olundu…

– Cari ilin ortalarında nağdsız hesablaşmaların daha da genişləndirilməsi məqsədilə bəzi qanun layihələrinə əlavə və dəyişikliklər də qəbul olundu…

– Azərbaycan Respublikası Prezidentinin 17 may 2017-ci il tarixli fərmanı ilə təsdiq olunmuş «Azərbaycan Respublikasının Vergi Məcəlləsində dəyişikliklər edilməsi haqqında» Qanuna əsasən Vergi Məcəlləsində də müvafiq dəyişikliklər edilmiş, bəzi anlayışlara aydınlıq gətirilmişdir. Həmin Qanunun tələblərinin pozulmasına görə maliyyə sanksiyalarının tətbiqi ilə bağlı Vergi Məcəlləsinin 58.7-1-ci maddəsi yeni redaksiyada verilmiş və maliyyə sanksiyaları tətbiq edilən subyektlərin dairəsi konkretləşdirilmişdir. Qanunun 3.4-cü maddəsinə əsasən, vergilərin, gömrük rüsumlarının, qanunla müəyyən edilmiş inzibati cərimələrin, maliyyə sanksiyalarının, faizlərin, sığorta ödənişlərinin, əməliyyatlarının həcmi ardıcıl 12 aylıq dövrün istənilən ayında (aylarında) 200 yüz min manatadək olan pərakəndə ticarət, iaşə və xidmət sahəsində fəaliyyət göstərən şəxslər istisna olmaqla, digər şəxslər tərəfindən ödənilən əmək haqqlarının (o cümlədən: işəgötürən tərəfindən ödənilən, qanunvericiliklə müəyyən edilmiş digər ödənişlər), pensiya, təqaüd, maddi yardım və müavinətlərin (o cümlədən birdəfəlik müavinətlər), kompensasiya və təzminatların, stasionar telefon xidmətlərinin və kommunal xərclərin ödənilməsinin, faizsiz pul vəsaitlərinin (vergi ödəyicisi olmayan şəxslər tərəfindən pul vəsaitlərinin verilməsi halları istisna olmaqla), digər ayırmaların ödənilməsi və qaytarılmasının, dövlət satınalma müqaviləsi üzrə əldə olunan vəsaitin istifadəsinin (xərclənməsi), təhsil haqlarının ödənilməsinin, turizm agentlərinə ödəmələrin yalnız nağdsız qaydada həyata keçirilməsi nəzərdə tutulub. Göründüyü kimi, qanunun əhatə dairəsi kifayət qədər genişləndirilmişdir. Bu səbəbdən, vergi ödəyicilərinin qanunvericiliyin tələblərinə düzgün əməl etməsi məqsədilə Vergilər Nazirliyi tərəfindən sığorta, lizinq, təhsil müəssisələri və tur-agentlərin siyahısı müəyyən edilərək onlara izahlı bildirişlər göndərilmiş, görüşlər keçirilərək qanunun tələbləri həmin vergi ödəyicilərinə izah edilmişdir. Təbii ki, Vergilər Nazirliyi təkcə maarifləndirmə və məlumatlandırma işi ilə kifayətlənmir, eyni zamanda həmin vergi ödəyicilərində ödənişləri nağdsız qaydada qəbul etmək üçün müvafiq infrastrukturun yaradılması işində zəruri dəstək göstərir, olmadığı təqdirdə bank hesablarının açılması, POS-terminalların və digər ödəniş vasitələrinin quraşdırılması üçün onlara lazımi köməklik göstərir.

– Qanunun tələblərinin pozulması hallarına daha çox hansı sahələrdə rast gəlinir?

– Vergilər Nazirliyi tərəfindən aparılan məlumatlandırma-təşviqat tədbirlərinə və yaradılmış bütün imkanlara baxmayaraq, bəzi sahibkarlar qanunun tələblərinə riayət etmək istəmir. Bu sahədə qanun pozuntularına daha çox ictimai iaşə, topdan və pərakəndə ticarət obyektlərində rast gəlinir, bəzi sahibkarlar nağdsız hesablaşmalara keçmək istəmirlər. Vergilər Nazirliyinin məqsədi vergi ödəyicilərinə cərimə tətbiq etmək deyil, hər bir ödəyicinin qanuna riayət etməsində, vergilərin dövlət büdcəsinə vaxtında və tam həcmdə ödənilməsində mövcud qanunvericiliyə uyğun olaraq, bütün tədbirləri həyata keçirməkdir. Amma qanun hamı üçün bərabərdir və onun tələblərinə riayət etməyən hər kəs cəzasını almalıdır.

– Nağdsız ödəmə avadanlıqları olan POS-terminalların tətbiqinin genişləndirilməsi ilə bağlı hansı işlər aparılır?

– «Nağdsız hesablaşmalar haqqında» Qanuna əsasən, bir sıra dövlət orqanları, biznes qurumları və təşkilatlar qarşısında müvafiq tapşırıqların yerinə yetirilməsinə dair tələblər müəyyən edilmiş, öz fəaliyyətlərini qanunun tələblərindən irəli gələn məsələlərə uyğunlaşdırmaq əsas şərt kimi qarşıya qoyulmuşdur. Bu istiqamətdə bankların da üzərinə mühüm vəzifə düşür və onlar öz fəaliyyətlərini qanunun tətbiqindən irəli gələn məsələlərin həlli istiqamətində qurmağa çalışırlar. Nağdsız dövriyyənin artırılması üçün güclü infrastrukturun yaradılması əsas şərtlərdəndir. Vergilər Nazirliyi Mərkəzi Bank və kommersiya bankları ilə birlikdə ölkənin ticarət və xidmət sektorunda ödəmələrin nağdsız qaydada aparılması üçün zəruri infrastrukturun qurulması istiqamətində 2014-cü ilin fevral ayından başlayaraq ciddi tədbirlər həyata keçirir. Bu sahədə son illər xeyli mühüm dəyişikliklərə nail olunmuş, POS-terminalların quraşdırılmasında əhəmiyyətli nəticələr əldə olunmuşdur. 2010-cu ilin sonunda Azərbaycanda fəaliyyət göstərən ticarət, ictimai iaşə və xidmət obyektlərində cəmi 6978 POS-terminal mövcud idisə, 2016-cı ilin dekabr ayında bu rəqəm 10 dəfədən çox artaraq 70.913 ədəd təşkil etmişdir. Dövriyyədə olan kartların sayı da əhəmiyyətli dərəcədə artaraq 5,3 milyonu ötmüşdür. Yəni indi ölkəmizdə kart bazarında geniş rəqabət üçün hər cür şərait vardır. Hal-hazırda respublika üzrə 68816 aktiv POS-terminal vardır. Bunlardan 41141-i Bakı şəhərinin, 27675-i regionların payına düşür. Hazırda banklar tərəfindən POS-terminalların infrastrukturunda da müvafiq texniki işlər aparılır və təmassız kartların qəbulu üçün yeni imkanlar yaradılır. Bir neçə bank POS-terminallarla bağlı xüsusi korporativ kartların emissiyasına start verib. Bu, ticarət obyektinin sahibinin öz bankına müraciət etmək ehtiyacını aradan qaldırır, ona POS-terminal vasitəsilə aparılmış bütün əməliyyatlar üzrə vəsaiti birbaşa öz kartından əldə etməyə imkan yaradır, ticarət obyektinin işini daha da asanlaşdırır.

– Bu sahəyə müasir texnologiyaların tətbiqi nə səviyyədədir?

– Əksər banklarda müştərilər «Mobile-banking», «SMS-banking», «İnternet-banking» kimi onlayn xidmətlərdən rahat faydalanırlar ki, bu da nağdsız ödənişlərin inkişafında mühüm amildir. Kommersiya bankları maqnit zolaqlı kartlardan imtina etməklə öz müştərilərinə çip tipli və ya daha müasir təmassız kartlar təklif edirlər. Nağdsız ödənişlər bu prosesdə iştirak edən bütün tərəflər üçün əlverişlidir. Kart vasitəsilə ödənişlərin aparılması, ilk növbədə, ticarət və iaşə obyektləri üçün əhəmiyyət kəsb edir. Bu, onların imicini və nüfuzunu yüksəldir, POS-terminal vasitəsilə aparılan əməliyyatlar müştərilərin sayını çoxaldır. Təcrübə göstərir ki, POS-terminallardan istifadə edən ticarət obyektinin dövriyyəsi 25-30% artır. Nağdsız ödənişlər ticarət obyektləri ilə yanaşı, kart istifadəçiləri üçün də sərfəlidir. Çünki onlar nağd vəsaiti özləri ilə gəzdirmirlər və nəticədə pulun itirilməsi riski aradan qalxmış olur. Kart itirildikdə isə müvafiq banka müraciət etməklə kart bloklaşdırılır və hesabda olan vəsait toxunulmaz qalır.

– Sahibkarların banklardan müəyyən olunmuş limitdən artıq nağd pul vəsaitlərinin çıxarılmasına görə 1 faiz dərəcəsi ilə tutulan sadələşdirilmiş verginin ləğvi barədə təkliflərini necə dəyərləndirərdiniz?

– Sahibkarların banklardan müəyyən olunmuş limitdən artıq nağd pul vəsaitlərinin çıxarılmasına görə 1 faiz dərəcəsi ilə tutulan sadələşdirilmiş verginin ləğvi barədə təkliflərini necə dəyərləndirərdiniz?

– Vergi Məcəlləsində (VM) qeyd olunan müddəalara əsasən, hüquqi şəxslərə və fərdi sahibkarlara bank hesablarındakı pul vəsaitlərinin nağd qaydada verilməsini həyata keçirən yerli banklar, xarici bankın Azərbaycan Respublikasındakı filialı və ya poçt rabitəsinin milli operatoru VM-in 220.12-ci maddəsinə uyğun olaraq sadələşdirilmiş vergini hesablamağa, vəsaiti alan şəxsin bank hesabından tutmağa və hesabat ayından sonrakı ayın 20-dən gec olmayaraq hesablanmış vergini dövlət büdcəsinə köçürməyə və müvafiq icra hakimiyyəti orqanının müəyyən etdiyi forma üzrə bəyannaməni vergi orqanına verməyə borcludurlar. Bank hesablarından pul vəsaitlərinin nağd qaydada çıxarılması zamanı 1 faiz dərəcə ilə sadələşdirilmiş verginin tutulması vergi orqanında uçotda olan hüquqi şəxslərə və fərdi sahibkarlara, o cümlədən ƏDV qeydiyyatında olan, sadələşdirilmiş verginin ödəyicisi olan, mənfəət və ya gəlir (xüsusi notariuslar istisna olmaqla) vergisinin ödəyicisi olan şəxslərə aid edilir. Fikrimcə, bu, bütün tərəflər üçün ən məqbul mexanizmdir. Bu sahədə bir əsas məqama da diqqət yetirmək lazımdır ki, Vergi Məcəlləsinə edilmiş bu dəyişiklik ən çox vergilərin yığılmasına deyil, ölkədə daimi hərəkətdə olan pul vəsaitlərinin uçotunu aparmağa, hesablaşmalar üzrə şəffaflığı artırmağa və zaman keçdikcə nağd pul hesablaşmalarının nağdsız hesablaşmalarla əvəz edilməsinə, bununla da ölkədə bank sisteminin inkişafına səbəb olacaqdır. Vergi orqanları tərəfindən həyata keçirilmiş inzibati tədbirlər nəticəsində 571 ödəyici tərəfindən 117,3 milyon manat vəsait banka bərpa edilmiş, 467 vergi ödəyicisinə 17,9 milyon manat vergi hesablanmış, 795 vergi ödəyicisi barədə isə tədbirlər davam etdirilir.

– Növbəti ildə nağdsız hesablaşmaların genişləndirilməsi ilə bağlı hansı tədbirlərin görülməsi nəzərdə tutulur?

– Nağdsız əməliyyatların dövriyyəsinin artırılması dövlətin qarşıya qoyduğu əsas hədəflərdəndir və qarşıdakı illərdə bu istiqamətdə işlərin daha da genişləndirilməsi nəzərdə tutulur. Cəmiyyətdə kartla ödəniş vərdişlərinin artırılması vacibdir. İnkişaf etmiş ölkələrdə plastik kartlarla həyata keçirilən ödənişlərin payı 50-60% arasında, bəzi ölkələrdə 80%-dən çox olsa da, Azərbaycanda bu rəqəm 10-11% həddindədir. Amma ölkəmizdə nağdsız ödənişlərin inkişafı üçün böyük imkanlar mövcuddur. «Nağdsız ödənişlər haqqında» Qanuna uyğun olaraq, bu prosesdə iştirak edən bütün tərəflər, o cümlədən banklar tərəfindən sağlam rəqabətlilik şəraitində müştərilərə daha əlverişli və rahat ödəniş üsullarının təqdim olunması davam etdiriləcəkdir. Yaxın gələcəkdə ölkəmizdə «NFC» (Near Field Communication), «Apple Pay» və «Samsung Pay» kimi ödəniş platformalarının yaradılması üzrə müzakirələr aparılacağı gözlənilir. Nağdsız ödəniş və elektron xidmətlər sahəsində çoxsaylı tədbirlər həyata keçirən Mərkəzi Bank, Maliyyə Bazarlarına Nəzarət Palatası, Vergilər Nazirliyi və digər dövlət qurumlarının fəaliyyəti bir daha təsdiqləyir ki, qarşıya qoyulmuş strateji vəzifələrin öhdəsindən uğurla gəlinəcək.

– Vergilər Nazirliyi tərəfindən müvafiq dövlət orqanları, təşkilatlar və sahibkarlarla birgə nağdsız ödənişlərin stimullaşdırılması məqsədilə davamlı müzakirələr aparılır, çoxlu rəylər və təkliflər irəli sürülür…

– Beynəlxalq təcrübəni nəzərə alaraq nağd hesablaşmaların məhdudlaşdırılması və nağdsız əməliyyatların stimullaşdırılması üzrə bəzi təkliflərin nəzərdən keçirilməsi məqsədəuyğundur. Məsələn, belə hesab edirik ki, fiziki şəxslər və hüquqi şəxslər arasında aparılan əməliyyatların müəyyən məbləğdən artıq olan hissəsi (qeyri-rezidentlər üçün fərqli məbləğlər müəyyən edilə bilər) yalnız nağdsız şəkildə reallaşdırıla bilər, əks halda, aparılan əməliyyatın müəyyən faizi məbləğində maliyyə sanksiyası tətbiq edilməlidir. Bu qaydaların pozulmasına görə həm ödəyənin, həm də ödəməni qəbul edənin birgə məsuliyyət daşımasını nəzərdə tutan qanunvericilik aktının qəbul olunması məqsədəuyğundur.

«İstehlakçıların hüquqlarının müdafiəsi» haqqında Qanunun I fəslində əsas anlayışlar hissəsinə «malların (işlərin, xidmətlərin) ödəniş forması» anlayışının, II fəslində istehlakçıların hüquqları hissəsinə isə «malların (işlərin, xidmətlərin) ödəniş formasını sərbəst seçmək hüququ»nun əlavə edilməsi də vacibdir. Bütün dövlət rüsumlarının və kommunal rüsumların yalnız nağdsız qaydada qəbul edilməsi və ya nağdsız ödənişlər üçün məbləğin müəyyən hissəsi həcmində endirimlərin tətbiqi, fiziki şəxslər tərəfindən kommersiya banklarına yerləşdirilən depozitlər üzrə faizlərin onlara nağdsız şəkildə verilməsi də məqsədəuyğundur. Bundan başqa, banklar tərəfindən verilən istehlak kreditlərinin əhali tərəfindən nağdsız ödənişlər üçün istifadə edilməsi halında kreditlərə güzəştlərin olunması, əhaliyə mal (xidmət) təqdim edən ticarət obyektlərinin aylıq dövriyyələrinin əksər hissəsini (məsələn, 80%-dən yuxarı) nağdsız əməliyyatlar təşkil edən sahibkarların gəlir (mənfəət) vergisinə güzəştli dərəcə ilə (məsələn 17%) cəlb edilməsi də məqsədəmüvafiq hesab edilə bilər.

– Elektron ödəmələrin stimullaşdırılması məqsədilə kredit-debet kart şirkətləri (banklar) ilə razılığa əsasən kart vasitəsilə ödəmələrdə bonus proqramlarının tətbiq edilməsinə necə baxırsınız?

– Bu, işin xeyrinə olardı. Məsələn, əməkhaqqı və təqaüd kartlarında olan pul vəsaiti ilə bir ay ərzində edilən nağdsız ödənişlərə görə (müəyyən bir məbləğədək, məsələn, 500 manat) aparılan nağdsız ödənişlərin 3%-i məbləğində mükafatın verilməsi yaxşı nəticə verə bilər. Kredit-debet kartı vasitəsilə ödənişin qəbul olunmasından imtina edilməsinə görə sahibkarlara inzibati cəza tədbirlərini nəzərdə tutan qanunvericilik aktının qəbul olunması da bu qəbildəndir. Bundan əlavə, ictimai nəqliyyat vasitələrində, taksilərdə, özünəxidmət tipli kafelərdə, köşklərdə və digər ticarət obyektlərində nağdsız ödənişlərin aparılması üçün «Paypass» funksiyalı ödənişlərin və mobil telefonlar vasitəsilə aparılan ödənişlərin genişləndirilməsi məqsədilə NFC (Near Field Communication) sisteminin tətbiqi məqsədəuyğun olardı. Yanacaqdoldurma məntəqələrində kredit-debet kartı vasitəsilə ödəmə edən şəxslərə endirim kartının təqdim edilməsi və ödənilən məbləğin kiçik bir faizinin həmin karta yüklənməsi, nağdsız ödəmələr edən istehlakçılar üçün uduşlu lotereyaların keçirilməsi də səmərəli ola bilər. Hesab edirəm ki, müəyyən məbləğdən yuxarı vergilərin yalnız nağdsız şəkildə ödənilməsinin tələb olunması, vergilərin bankomatlar vasitəsilə ödənilməsi imkanının yaradılması, vergilərin elektron ödənilməsinə görə əlavə bank xərclərinin ləğvi və gəlirdən çıxılmasına yol verilən bir sıra xərclərin yalnız nağdsız şəkildə ödənildiyi halda, gəlirdən çıxılmasının mümkünlüyü nəzərə alınarsa, bu, nağdsız ödənişlərin genişlənməsinə öz töhfəsini verə bilər.

Mənbə: marja.az

İlk müstəmləkə koloniyalarının meydana gəlməsi ilə ticarətlə bağlı vergilər dövlətlərə böyük gəlirlər gətirməyə başladı. Eləcə də Yeni torpaqlara köç edən adamlar üçün vergi güzəştləri tətbiq edilir və pulsuz torpaqlar paylanırdı. Bu isə ona gətirib çıxardı ki, müstəmləkə ərazilərində köhnə dünyadakına nisbətən xeyli yumşaq vergi mühiti formalaşdı və təbii olaraq işgüzar insanlar öz aktivlərini tədricən okeanın o tayına köçürməyə başladılar. Bu həm də ondan irəli gəlirdi ki, müstəmləkə ərazilərində gəlirləri gizlətmək daha asan idi. Müstəmləkə administrasiyaları öz mülkiyyətlərinə tam nəzarət edə bilmir və gəlirlər sözün əsl mənasında gizlədilirdi. Lakin, bu əbədi olaraq davam edə bilməzdi. Çox tezliklə Yeni dünyada da əhalinin gəlirləri üzərində nəzarət sistemi quruldu.

İlk müstəmləkə koloniyalarının meydana gəlməsi ilə ticarətlə bağlı vergilər dövlətlərə böyük gəlirlər gətirməyə başladı. Eləcə də Yeni torpaqlara köç edən adamlar üçün vergi güzəştləri tətbiq edilir və pulsuz torpaqlar paylanırdı. Bu isə ona gətirib çıxardı ki, müstəmləkə ərazilərində köhnə dünyadakına nisbətən xeyli yumşaq vergi mühiti formalaşdı və təbii olaraq işgüzar insanlar öz aktivlərini tədricən okeanın o tayına köçürməyə başladılar. Bu həm də ondan irəli gəlirdi ki, müstəmləkə ərazilərində gəlirləri gizlətmək daha asan idi. Müstəmləkə administrasiyaları öz mülkiyyətlərinə tam nəzarət edə bilmir və gəlirlər sözün əsl mənasında gizlədilirdi. Lakin, bu əbədi olaraq davam edə bilməzdi. Çox tezliklə Yeni dünyada da əhalinin gəlirləri üzərində nəzarət sistemi quruldu.

Yeri gəlmişkən, baxmayaraq ki, müasir anlayışa görə İsveçrə və Lixtenşteyn offşora çevrilmişdilər, bu terminin özü bir qədər sonra, 50-ci illərdə peyda oldu. Sahilsiz mənası verən bu termin ilk dəfə qəzetdə işlədilmişdi, hansı ki, yazıda amerikalı müştərilərlə işləmələrinə baxmayaraq, yüksək vergi ödəməsinlər deyə ABŞ sahilləri yaxınlığındakı adalara köçürülmüş biznes şirkətlərindən söhbət açılırdı.

Yeri gəlmişkən, baxmayaraq ki, müasir anlayışa görə İsveçrə və Lixtenşteyn offşora çevrilmişdilər, bu terminin özü bir qədər sonra, 50-ci illərdə peyda oldu. Sahilsiz mənası verən bu termin ilk dəfə qəzetdə işlədilmişdi, hansı ki, yazıda amerikalı müştərilərlə işləmələrinə baxmayaraq, yüksək vergi ödəməsinlər deyə ABŞ sahilləri yaxınlığındakı adalara köçürülmüş biznes şirkətlərindən söhbət açılırdı.