Aksiz vergisi üzrə kameral vergi məktubları barədə tövsiyələr

Kameral vergi yoxlaması məktubu

Aksiz vergisi üzrə kameral vergi yoxlaması təqdim edilmiş bəyannamə, arayış və digər məlumatlar, habelə vergi orqanında olan əlaqədar sənədlər əsasında yerlərə getmədən aparılır.

Kameral vergi yoxlaması cari vergi nəzarəti formasıdır və Azərbaycan Respublikası Vergi Məcəlləsinin 37-ci maddəsi ilə tənzimlənir. Yoxlama prosesində əldə edilmiş məlumatlar müqayisə edilir, araşdırılır, məlumatlarda ziddiyyət yaxud səhv tapıldıqda vergi orqanı tərəfindən kameral vergi məktubu (yaxud uyğunsuzluq məktubu) yazılır və izahat, əlavə məlumatlar tələb olunur.

“Kameral vergi yoxlaması üçün zəruri olan sənədlərin (məlumatların) tələb edilməsi haqqında məktub” uyğunsuzluq aşkar edildikdən sonrakı iş günündə hazırlanır və vergi ödəyicisinin İnternet Vergi İdarəsindəki elektron qutusuna göndərilir. Əgər uyğunsuzluq məktubu bir neçə bəyannamə növü üzrə göndərilərsə “Elektron kameral uyğunsuzluq məktubu” adlanır. Mühasiblər onu öz arasında sadəcə “kameral” adlandırırlar.

Aksiz vergisi üzrə kameral vergi yoxlaması uyğun bəyannamənin təqdim edildiyi vaxtdan 30 iş günü ərzində aparılır (mənfəət və gəlir vergisi bəyannaməsi üçün bu, 90 iş günüdür).

Kameral yoxlama məktublarına nümunələr

Vergi orqanının göndərdiyi kameral yoxlama məktubunun strukturu bütün vergi növləri üçün eynidir. Onun məzmununda təqdim edilmiş bəyannamə, hesabatlarda mövcud uyğunsuzluqlar qeyd edilir, kameral yoxlamanın başa çatdırılması üçün lazımi sənədlərin təqdim edilməsi tələb olunur. Sadələşdirilmiş vergi ödəyicilərinin kameral yoxlaması üzrə vergi məktublarının məzmununa nümunələr burada verilib.

Aksiz vergisi ödəyicilərinə vergi orqanlarının təqdim etdiyi kameral vergi məktubunda qeyd edilmiş uyğunsuzluq nümunələrinə baxaq.

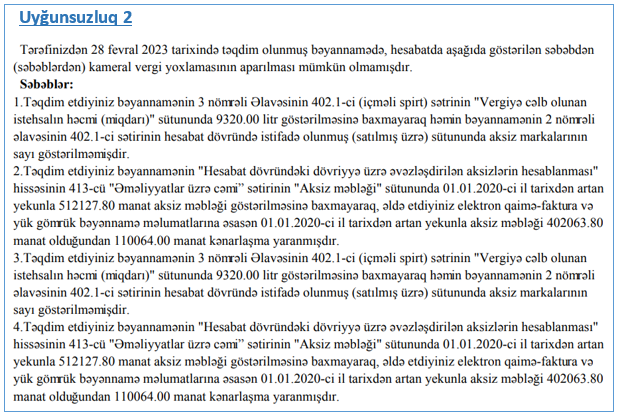

Uyğunsuzluq 1

Tərəfinizdən 09 iyun 2022 tarixində təqdim olunmuş bəyannamədə, hesabatda aşağıda göstərilən səbəbdən (səbəblərdən) kameral vergi yoxlamasının aparılması mümkün olmamışdır.

Səbəblər:

1.Təqdim etdiyiniz aksiz bəyannaməsinin 2 nömrəli əlavəsinin 402.6-Pivə (alkoqolsuz pivə istisna olmaqla) və pivə tərkibli digər içkilər üzrə sətirləri üzrə hesabat dövrünün əvvəlinə sütunları üzrə qalıq göstərilmiş aksiz markalarının sayı ilə əvvəlki hesabat dövrü üzrə təqdim etdiyiniz aksiz bəyannaməsinin 2 nömrəli əlavəsinin eyni sətirlərinin hesabat dövrünün sonuna qalıq sütunundakı aksiz markalarının sayından fərqlidir.

Kameral məktubla vergi orqanı əvvəlki hesabat dövrü ilə cari hesabat üçün təqdim edilmiş məlumatlar arasında uyğunsuzluq olduğunu vergi ödəyicisinin nəzərinə çatdırır. Vergi ödəyicisi ötən və cari dövr üçün aksiz vergisi bəyannaməsinin 2 nömrəli əlavəsini bir daha analiz etməli, qeyd edilən sətirdəki məlumatları dəqiqləşdirməli, lazım gələrsə mühasibat və vergi uçotu üzrə lazımı qeydləri aparmalıdır. Bundan sonra kameral vergi məktubunda tələb edildiyi 5 iş günü ərzində dəqiqləşdirlimiş aksiz vergisi bəyannaməsi aidiyyəti üzrə təqdim edilir.

Gördüyünüz kimi aksiz vergisi üzrə kameral yoxlama məktubu bir neçə uyğunsuzluq üçün yazılıb. Vergi ödəyicisi qeyd edilən səbəbləri araşdırdıqdan sonra aşağıdakı məktubu hazırlayıb. Qeyd edək ki, müvafiq sənədlər qoşma kimi izahat məktubuna əlavə edilir.

Uyğunsuzluq məktubuna cavab

Salam hörmətli Dövlət Vergi Xidməti. Yanvar ayı üzrə aksiz bəyannaməsində yaranan kənarlaşmanın ikinci və dördüncü bəndinə cavab olaraq bildirmək istəyirəm ki, həmin kənarlaşma əsassızdır. Belə ki, sizin götürdüyünüz dövr ancaq 2020, 2021, 2022 və 2023 – cü ilin yanvar ayına qədər olan dövrü əhatə edir. 2019 – cu il ərzində aldığımız üç ədəd qaimə nəzərə alınmayıb və cəmi məbləğ 110 400,00 AZN olmaq əvəzinə tərəfinizdən səhv hesablanaraq kənarlaşma 110 064,00 AZN göstərilmişdi (bax qoşma 1 və 2). Buna səbəb 19.05.2021 – ci il tarixində “ABC” MMC – dən (VÖEN 8500132861) hazır məhsul şəklində aldığımız konyakın 336,00 AZN aksiz məbləği cəmlənmişdir (bax qoşma 3).

Məcəlləyə görə əvəzləşmə üçün istehsal məqsədləri üçün xammal almaq lazımdır. Biz isə hazır məhsul almışıq və həmin 336,00 AZN məbləği əvəzləşdirməmişik. Aldığımız qaimələr üzrə ödəmələr 2020 – ci ilin fevral və oktyabr aylarında aparıldığı üçün vergi məcəlləsinin 189 – cu maddəsinə əsasən əvəzləşmələr həmin ayların bəyannaməsinə salınmışdır. Ödəmələrlə bağlı sənədləri sizə göndərirəm (bax qoşma 4, 5 və 6). Yekun nəticəyə gəlsək 2019 – cu ildə aldığımız malların dəyərini qaimələr üzrə 2020 – ci ildə ödədiyimizə görə sizin yanaşmanızla üst-üstə düşmür. Alış qaimələrini tarixlər üzrə Excel fayl şəklində sizə göndərirəm (bax qoşma 7).

Uyğunsuzluq məktubunuzun birinci və üçüncü bəndinə cavab olaraq bildirmək istəyirəm ki, xammal spirt satışı xüsusi spirt daşıyan maşınlar ilə daşındığına görə aksiz markalarından istifadə olunmur. Nəzərə almağınızı sizdən xahiş edirəm.

Uyğunsuzluq hallarının izahı ilə bağlı tövsiyələr

Unutmayın ki, kameral məktubun gəlməsi təqdim edilmiş vergi bəyannaməsi, hesabatların mütləq səhv olması demək deyil. Ona görə də onu diqqətlə oxumaq, analiz etmək, yalnız bundan sonra cavablandırmaq lazımdır. Kameral uyğunsuzluqların necə aradan qaldırılması haqqında buradan da oxuya bilərsiz.

Kameral vergi məktubunda qeyd edilən uyğunsuzluqların səbəbləri vergi ödəyicisinin hazırladığı məktubda izah edildiyindən, dəqiqləşdirilmiş vergi bəyannaməsinin göndərilməsinə ehtiyac yoxdur.

Qeyd edək ki, aksiz vergisi üzrə kameral vergi yoxlamasını başa çatdırmaq üçün zəruri məlumatlar uyğunsuzluq məktubunda qeyd edilmiş müddətdə təqdim edilməzsə, vergi orqanı ödəyicinin vergi öhdəliyini yenidən hesablaya bilır (AR VM, 37, 67, 83-cü maddələr).

Azərbaycana idxal olunan kimyəvi saplardan hazırlanmış parçalar – tərkibində 85 kütlə % və ya daha çox teksturasiya edilməmiş poliefir saplar olan boyanmış, müxtəlif rəngli və çap olunmuş parçalar, sintetik kompleks saplardan ağardılmamış və ya ağardılmış, boyanmış, müxtəlif rəngli parçalar, neylondan və ya digər poliamidlərdən və ya poliefirlərdən alınan çox möhkəm saplardan hazırlanmış digər parçalar 15 faiz gömrük rüsumundan azad edilir.

Azərbaycana idxal olunan kimyəvi saplardan hazırlanmış parçalar – tərkibində 85 kütlə % və ya daha çox teksturasiya edilməmiş poliefir saplar olan boyanmış, müxtəlif rəngli və çap olunmuş parçalar, sintetik kompleks saplardan ağardılmamış və ya ağardılmış, boyanmış, müxtəlif rəngli parçalar, neylondan və ya digər poliamidlərdən və ya poliefirlərdən alınan çox möhkəm saplardan hazırlanmış digər parçalar 15 faiz gömrük rüsumundan azad edilir.

Kapital Bank-ın aktivləri 1 aprel 2023-cü il tarixinə 7,7 milyard manat təşkil edib. Müştərilərə verilən kreditlərin həcmi isə 3,2 milyard manat olub.

Kapital Bank-ın aktivləri 1 aprel 2023-cü il tarixinə 7,7 milyard manat təşkil edib. Müştərilərə verilən kreditlərin həcmi isə 3,2 milyard manat olub. İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinin rəsmi internet səhifəsində (www.taxes.gov.az) Azərbaycan və ingilis dillərində “Kommersiya qurumlarının dövlət qeydiyyatı və vergi ödəyicilərinin uçotu” adlı yeni bölmə yaradılıb.

İqtisadiyyat Nazirliyi yanında Dövlət Vergi Xidmətinin rəsmi internet səhifəsində (www.taxes.gov.az) Azərbaycan və ingilis dillərində “Kommersiya qurumlarının dövlət qeydiyyatı və vergi ödəyicilərinin uçotu” adlı yeni bölmə yaradılıb.