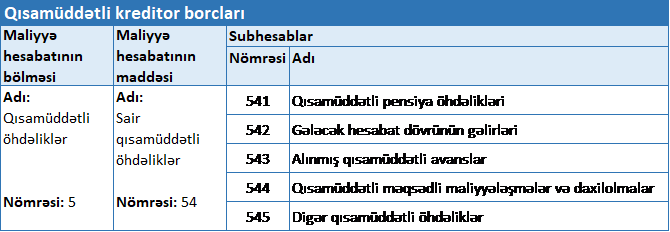

545 saylı “Digər qısamüddətli öhdəliklər” hesabı

545-ci “Digər qısamüddətli öhdəliklər” Hesablar Planının 54-cü maddəsi (“Sair qısamüddətli öhdəliklər”) üzrə açılan hesablardan biridir.

Mühasibat uçotu subyektlərində uçot hesablarının açılması, onlar üzrə müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir. Bu qaydalara görə 54-cü maddə üzrə aşağıdakı hesablar açıla bilər.

Öhdəlik (passiv) hesabı olan 545 №-li “Digər qısamüddətli öhdəliklər” hesabında mühasibat uçotu subyektinin 541 – 544 №li hesablarında göstərilməyən, hesabat tarixindən sonra 12 ay ərzində ödənilməli və işlərin görülməsi tələb olunan bütün digər öhdəlikləri barədə ümumiləşdirilmiş məlumatlar əks etdirilir.

Digər qısamüddətli öhdəliklər yarandıqda yuxarıda qeyd edilən qaydaların 44.33-cü, onlar uzunmüddətli kimi təsnifləşdirildikdə 44.35-ci, belə öhdəliklər ödənildikdə 44.37-ci bəndi tətbiq edilir.

Görülmüş işlərin və göstərilmiş xidmətlərin qəbulu nəticəsində yaranan əlavə dəyər vergisi nəzərdə tutulan qaydaların 44.34-cü bəndinə əsasən tənzimlənir.

Digər qısamüddətli öhdəliklərin üçüncü şəxs tərəfindən ödənilməsi zamanı mühasibat yazılışları qeyd edilən qaydaların 44.38-ci bəndi əsasında aparılır.

Belə öhdəliklərin bağışlanılması və ya iddia müddətinin keçməsi ilə əlaqədar qanunvericiliklə müəyyən edilmiş qaydada silinməsi bu qaydaların 44.39-cu bəndi əsasında tənzimlənir.

Bank hesablaşma hesabına avans daxil olduqda 545 saylı hesab üzrə müxabirləşmələr

“A” MMC istehsal prosesini fasiləsiz şəkildə davam etdirmək üçün pulunun yetərsiz olduğu qənaətinə gəlmişdir. Məsələni həll etmək üçün daimi müştərisi olan “B” MMC-dən malları təqdim edənədək həmin malların ödənişinin bir qismini avans formasında almışdır. Avans məbləği 60000 manatdır.

“A” müəssisəsi 2 aydan sonra 96000 manatlıq malları “B” MMC-ə təqdim etmişdir.

Alınmış avans uçota alınır:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Alınmış avans məbləği bank hesablaşma hesabına daxil olduqda | 223 – Bank hesablaşma hesabları | 543 – Alınmış qısamüddətli avanslar | 60000.00 |

| 2 | Alınmış avans məbləği ƏDV Depozit hesabına daxil olduqda | 226 – ƏDV-nin Depozit hesabı | 543 – Alınmış qısamüddətli avanslar | 10800.00 |

| 3 | Alınmış avansa görə büdcə qarşısında öhdəlik yarandıqda | 545 – Digər qısamüddətli öhdəliklər | 521 – Vergi öhdəlikləri | 10800.00 |

| 4 | Vergi borcu ödənildikdə | 521 – Vergi öhdəlikləri | 226 – ƏDV-nin Depozit hesabı | 10800.00 |

Mallar təqdim olunduqdan sonra alınmış avans nəzərə alınır:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satılan malların maya dəyəri nəzərə alındıqda | 701 – Satışın maya dəyəri üzrə xərclər | 205 – Mallar | 80000.00 |

| 2 | Satışın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 601 – Satış | 96000.00 |

| 3 | ƏDV nəzərə alındıqda | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 545 – Digər qısamüddətli öhdəliklər | 17280.00 |

| 4 | Alınmış avans nəzərə alındıqda (Əsas məbləğ) | 543 – Alınmış qısamüddətli avanslar | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 60000.00 |

| 5 | Alınmış avans nəzərə alındıqda (ƏDV məbləği) | 543 – Alınmış qısamüddətli avanslar | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 10800.00 |

| 6 | Qalan borc ödənildikdə (Əsas məbləğ) | 223 – Bank hesablaşma hesabları | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 36000.00 |

| 7 | Qalan borc ödənildikdə (ƏDV məbləğ) | 226 – ƏDV-nin Depozit hesabı | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 6480.00 |

| 8 | Daxil olan ödənişə əsasən büdcə qarşısında vergi öhdəliyi yarandıqda (ƏDV) | 545 – Digər qısamüddətli öhdəliklər | 521 – Vergi öhdəlikləri | 6480.00 |

| 9 | Vergi borcu ödənildikdə | 521 – Vergi öhdəlikləri | 226 – ƏDV-nin Depozit hesabı | 6480.00 |

Uzunmüddətli debitor borcları qısamüddətli debitor borclara aid edildikdə

“A” MMC ofis avadanlıqlarının satışı fəaliyyətini göstərir. ƏDV ödəyicisi olan cəmiyyət anbarındakı 13000 manatlıq malları 2022-ci ilin may ayında “B” MMC-ə 16000 manata satmışdır. Tərəflər arasında olan razılaşmaya əsasən “B” MMC ödənişi hissə-hissə olmaqla 2023-cü ilin dekabr ayına qədər ödəmək imkanına malikdir.

Nümunədən göründüyü kimi nəzərdə tutulan ödəmə müddəti hesabat tarixindən sonrakı 12 aylıq dövrdən artıqdır.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Satılan malların maya dəyəri nəzərə alındıqda | 701 – Satışın maya dəyəri üzrə xərclər | 205 – Mallar | 13000.00 |

| 2 | Satışın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda | 171 – Alıcılar və sifarişçilərin uzunmüddətli debitor borcları | 601 – Satış | 16000.00 |

| 3 | ƏDV hesablandıqda | 171 – Alıcılar və sifarişçilərin uzunmüddətli debitor borcları | 545 – Digər qısamüddətli öhdəliklər | 2880.00 |

“B” MMC iyun ayında malların 1500 manatlıq hissəsinin ödənişini həyata keçirmişdir. Belə olduğu təqdirdə 1500 manatlıq uzunmüddətli debitor borcları qısamüddətli debitor borclar olaraq uçota alınacaq, silinəcəkdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Uzunmüddətli debitor borclar qısamüddətli debitor borcları kimi nəzərə alındıqda (Əsas məbləğ) | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 171 – Alıcılar və sifarişçilərin uzunmüddətli debitor borcları | 1500.00 |

| 2 | Uzunmüddətli debitor borclar qısamüddətli debitor borcları kimi nəzərə alındıqda (ƏDV məbləği) | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 171 – Alıcılar və sifarişçilərin uzunmüddətli debitor borcları | 270.00 |

| 3 | Satılmış malların əsas məbləği bank hesabına daxil olduqda | 223 – Bank hesablaşma hesabları | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 1500.00 |

| 4 | Satılmış malların ƏDV məbləği ƏDV Depozit hesabına daxil olduqda | 226 – ƏDV-nin Depozit hesabı | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 270.00 |

| 5 | Daxil olan ödənişə əsasən büdcə qarşısında vergi öhdəliyi yarandıqda (ƏDV) | 545 – Digər qısamüddətli öhdəliklər | 521 – Vergi öhdəlikləri | 270.00 |

| 6 | Hesabat dövrü üzrə yaranmış vergi öhdəliyi büdcəyə ödənildikdə | 521 – Vergi öhdəlikləri | 226 – ƏDV-nin Depozit hesabı | 270.00 |

Material ehtiyatları əskik gəldikdə digər qısamüddətli öhdəliklər üzrə müabirləşmələr

“A” MMC-də aparılan audit yoxlaması zamanı müəssisəyə məxsus 1200 manat dəyərində şüşə lövhələrin əskik gəlməsi halı aşkarlanmışdır. Auditor şüşə lövhələrin əskik gəlməsinin səbəbini işçinin məsuliyyətsiz yanaşması kimi qiymətləndirmiş, həmin işçi ona qarşı qaldırılan bütün iddiaları qəbul etmişdir. Bu zaman, həmin lövhələr işçinin hesabına aid edilmiş, onun əməkhaqqısından tutulmuşdur. “A” MMC üçün bu əməliyyat xammal, materialların təqdim edilməsi kimi hesab edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əskik gələn materiallar silindikdə | 731 – Sair əməliyyat xərcləri | 201 – Material ehtiyatları | 1200.00 |

| 2 | Materiallar müəssisə işçisinin hesabına aid edildikdə | 217 – Digər qısamüddətli debitor borcları | 611 – Sair əməliyyat gəlirləri | 1200.00 |

| 3 | ƏDV hesablandıqda | 217 – Digər qısamüddətli debitor borcları | 545 – Digər qısamüddətli öhdəliklər | 216.00 |

| 4 | Təqsirkar şəxsin əməkhaqqısından tutulma edildikdə | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 217 – Digər qısamüddətli debitor borcları | 1416.00 |

| 5 | Daxil olan ödənişə əsasən büdcə qarşısında vergi öhdəliyi yarandıqda (ƏDV) | 545 – Digər qısamüddətli öhdəliklər | 521 – Vergi öhdəlikləri | 216.00 |

| 6 | Hesabat dövrü üzrə yaranmış vergi öhdəliyi büdcəyə ödənildikdə | 521 – Vergi öhdəlikləri | 226 – ƏDV-nin Depozit hesabı | 216.00 |

2-ci halda şüşə lövhələrin əskik gəlməsinin səbəbləri, bundan təqsirkar hesab edilən şəxslər məlum olmur. Eyni misal üzərindən təsəvvür edək ki, təqsirkar şəxs məlum deyil, onun təyin edilməsi mümkün deyil.

Alış tarixində ƏDV əvəzləşdirilməmişdir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əskik gələn materiallar silindikdə | 731 – Sair əməliyyat xərcləri | 201 – Material ehtiyatları | 1200.00 |

| 2 | Əskik gələn materialların ƏDV-si silindikdə | 731 – Sair əməliyyat xərcləri | 241 – Əvəzləşdirilən ƏDV | 216.00 |

Alış tarixində ƏDV əvəzləşdirilmişdir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əskik gələn materiallar silindikdə | 731 – Sair əməliyyat xərcləri | 201 – Material ehtiyatları | 1200.00 |

| 2 | Əskik gələn materialların əvəzləşdirilmiş ƏDV-si qədər büdcə qarşısında öhdəlik yarandıqda | 731 – Sair əməliyyat xərcləri | 521 – Vergi öhdəlikləri | 216.00 |