Gələcək hesabat dövrlərinin xərcləri

Mühasibat uçotu baxımından gəlirin tanınması dövründən asılı olaraq, onların əldə edilməsi xərcləri cari və gələcək hesabat dövrlərini xərcləri kimi təsnifatlaşdırıla bilər.

Gələcək hesabat dövrlərinin xərcləri dedikdə cari hesabat dövründə çəkilsə də, gələcək dövrün gəlirlərinin əldə olunması üçün çəkilən xərclər başa düşülür. Belə xərclərə aşağıdakılar nümunə göstərilə bilər:

- sığorta polisinin alınması məqsədi ilə qabaqcadan ödənilmiş məbləğlər;

- sonradan ödəniləcək icarə məbləğləri;

- xidməti istifadə üçün dövri nəşrlərə, elmi, texniki, sorğu-məlumat və digər ədəbiyyatlara abunə xərcləri;

- əvvəlcədən ödənilmiş telefon və digər rabitə xidmətləri;

- bank kreditləri üzrə faiz ödənişləri;

- malların reklam çəkilən xərclər və sair.

AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları”-na əsasən gələcək hesabat dövrlərinin xərcləri hesablar planının 19-cu (“Sair uzunmüddətli aktivlər”) və 24-cü (“Sair qısamüddətli aktivlər”) maddələrinin uyğun hesabları üzrə aparılır.

Uzunmüddətli gələcək hesabat dövrlərinin xərcləri üzrə uçot

Yuxarıda qeyd edilən Qaydaların 20.1 bəndinə görə “Sair uzunmüddətli aktivlər” maddəsinə aşağıdakı hesablar aiddir:

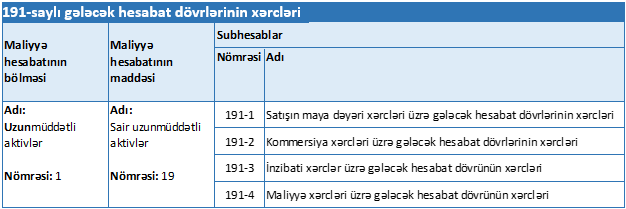

- “Gələcək hesabat dövrlərinin xərcləri” (hesab 191);

- “Verilmiş uzunmüddətli avanslar” (hesab 192);

- “Digər uzunmüddətli aktivlər” (hesab 193).

Uzunmüddətli gələcək hesabat dövrlərinin xərcləri ” hesabında

Mühasibat uçotu subyektinin gələcək hesabat dövrlərində tanınacaq uzunmüddətli xərclərinin hərəkəti üzrə ümumiləşdirilmiş məlumatlar 191 saylı “Gələcək hesabat dövrlərinin xərcləri” aktiv aktiv hesabda əks etdirilir. Hesab üzrə subhesabların açılması, müxabirləşmələr yuxarıda qeyd edilən Qaydaların 20.3 – 20.5 maddələri əsasında aparılır tənzimlənir.

Gələcək hesabat dövrlərində tanınacaq xərclərin əldə edilməsinə uyğun mühasibat yazılışı haqqında bəhs olunan qaydaların 20.4.2-ci bəndilə nizamlanır.

Gələcək hesabat dövrlərinin xərcləri növbəti hesabat dövründə xərc kimi tanınacağı təqdirdə uyğun mühasibat yazılışı haqqında bəhs olunan qaydalardakı 20.4.3-cü bəndə əsaslanılaraq nizamlanır.

Torpaq, tikili və avadanlıqlar maliyyə icarəsi ilə əldə edildikdə

Nümunə 1: “A” MMC 250000 manat dəyərindəki əsas vəsaitin maliyyə icarəsi ilə əlaqədar olaraq “E” MMC ilə müqavilə imzalamışdır. Müqavilənin müddəti 2 ildir. Razılığa əsasən “A” MMC Əsas vəsait üzrə borcu illərə mütənasib bölməklə ödəməlidir. 2-ci ilin sonunda əsas vəsaitə görə 162500 manat əsas məbləğ, 87500 manat faiz məbləği tam ödənilməlidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Maliyyə icarəsi ilə Əsas vəsait əldə edildikdə | 111 – Torpaq, tikili və avadanlıqlar-Dəyər | 406 – Maliyyə icarəsi üzrə uzunmüddətli öhdəliklər | 162500.00 |

| İlk ilin icarə haqqı uzunmüddətli öhdəliklərdən qısamüddətli öhdəliklərə aid edildikdə | 406 – Maliyyə icarəsi üzrə uzunmüddətli öhdəliklər | 535 – İcarə üzrə qısamüddətli kreditor borcları | 81250.00 | |

| 2 | İlk ilin faiz borcları qeydə alındıqda | 242 – Gələcək hesabat dövrünün xərcləri | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 43750.00 |

| 3 | İkinci ilin faiz borcları qeydə alındıqda | 191 – Gələcək hesabat dövrlərinin xərcləri | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 43750.00 |

| 4 | Maliyyə icarəsi üzrə ilk ilin əsas məbləği ödənildikdə | 535 – İcarə üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 81250.00 |

| 5 | Maliyyə icarəsi üzrə ilk ilin faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 43750.00 |

| 6 | Maliyyə icarəsi üzrə ilk ilin faizi xərcə aid edildikdə | 731 – Sair əməliyyat xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 43750.00 |

| 7 | Xərc kimi tanınan faizlər Ümumi mənfəətə bağlandıqda | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 43750.00 |

İkinci il üçün proses aşağıdakı şəkildə tənzimlənir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İkinci ilin icarə haqqı uzunmüddətli öhdəliklərdən qısamüddətli öhdəliklərə aid edildikdə | 406 – Maliyyə icarəsi üzrə uzunmüddətli öhdəliklər | 535 – İcarə üzrə qısamüddətli kreditor borcları | 81250.00 |

| 2 | İkinci ilin faiz borcları uzunmüddətli öhdəliklərdən qısamüddətli öhdəliklərə aid edildikdə | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 43750.00 |

| 3 | İkinci ilin faiz xərcləri uzunmüddətli xərclərdən qısamüddətli xərclərə aid edildikdə | 242 – Gələcək hesabat dövrünün xərcləri | 191 – Gələcək hesabat dövrlərinin xərcləri | 43750.00 |

| 4 | Maliyyə icarəsi üzrə ikinci ilin əsas məbləği ödənildikdə | 535 – İcarə üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 81250.00 |

| 5 | Maliyyə icarəsi üzrə ikinci ilin faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 43750.00 |

| 6 | Maliyyə icarəsi üzrə ikinci ilin faizi xərcə aid edildikdə | 731 – Sair əməliyyat xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 43750.00 |

| 7 | Xərc kimi tanınan faizlər Ümumi mənfəətə bağlandıqda | 801 – Ümumi mənfəət (zərər) | 731 – Sair əməliyyat xərcləri | 43750.00 |

Müştəriyə internetdən istifadə ilə bağlı xidmət göstərildikdə

Nümunə 4: “A” MMC internet xidmət provayderidir, yəni hüquqi və fiziki şəxslərin internet xidmətlərindən istifadəsini təmin edən müəssisədir. Həmin şirkətin abonentlərindən biri internet xidmətlərindən istifadə edə bilmək üçün abunə olaraq 2 illik abunə haqqını öncədən ödəyərək ümumilikdə 600 manat ödəmişdir.

Birinci il üçün proses aşağıdakı şəkildə tənzimlənir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Birinci ilin abunə haqqı gələcək dövrün xərci kimi hesablandıqda | 242 – Gələcək hesabat dövrlərinin xərcləri | 531 – Malsatan və podratçılara qısamüddətli kreditor borclar | 1200.00 |

| 2 | Sonrakı illərin abunə haqqı gələcək dövrün xərci kimi hesablandıqda | 191 – Gələcək hesabat dövrlərinin xərcləri | 431 – Malsatan və podratçılara uzunmüddətli kreditor borclar | 2400.00 |

| 3 | Birinci ilin abunə haqqı ödənildikdə | 531 – Malsatan və podratçılara qısamüddətli kreditor borclar | 223 – Bank hesablaşma hesabları | 1200.00 |

| 4 | Birinci ilin abunə haqqı inzibatı xərclərə bağlandıqda | 721 – İnzibati xərclər | 242 – Gələcək hesabat dövrlərinin xərcləri | 1200.00 |

İkinci il üçün proses aşağıdakı şəkildə tənzimlənir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İkinci ilin abunə haqqı xərci hesablandıqda | 242 – Gələcək hesabat dövrlərinin xərcləri | 191 – Gələcək hesabat dövrlərinin xərcləri | 1200.00 |

| 2 | İkinci ilin kreditor borcu qısamüddətli xarakterə keçirildikdə | 431 – Malsatan və podratçılara uzunmüddətli kreditor borclar | 531 – Malsatan və podratçılara qısamüddətli kreditor borclar | 1200.00 |

| 3 | İkinci ilin abunə haqqı ödənildikdə | 531 – Malsatan və podratçılara qısamüddətli kreditor borclar | 223 – Bank hesablaşma hesabları | 1200.00 |

| 4 | İkinci ilin abunə haqqı inzibatı xərclərə bağlandıqda | 721 – İnzibati xərclər | 242 – Gələcək hesabat dövrlərinin xərcləri | 1200.00 |

Bu məqalədə hesablar planının 191 saylı hesabı üzrə uzunmüddətli bank kreditləri ilə bağlı gələcək hesabat dövrlərinin xərcləri üzrə uçot nümunələri öz əksini tapıb.

Uzunmüddətli bank kreditləri ilə bağlı gələcək hesabat dövrlərinin xərcləri üzrə uçot nümunələri burada öz əksini tapıb.