İl ərzində mühasib tez-tez cari hesabat dövrlərində xərc kimi tanınması mümkün olmayan xərcləri uçota almalı olur. Bu halda onlar gələcək hesabat dövrlərinin xərcləri kimi qeydə alınır. Belə xərclərə nələr aiddir? Onların uçotu necə aparılır? Müxabirləşmələr necə verilir?

Gələcək hesabat dövrlərinin xərcləri

Gələcək hesabat dövrlərinin xərcləri – hesabat dövründə (yaxud ondan əvvəlki dövrlərdə) çəkilmiş, lakin aid olduğu müddət ərzində malların, işlərin və ya xidmətlərin maya dəyərinə daxil ediləcək xərcləridir.

Hesablama və uyğunluq prinsipinə əsasən, gələcək dövrlərin xərcləri müəssisənin balansında bu əməliyyat üzrə gəlirlərin tanınması anına qədər aktiv kimi əks etdirilir və müvafiq gəlirin tanındığı dövrün xərcləri kimi bərabər şəkildə silinir. Tanınma dövrü sahibkarlıq subyektlərinin kassa yaxud hesablama metodunun tətbiqindən asılıdır. Azərbaycan Respublikasının Vergi Məcəlləsinin 130.4-cü maddəsinə görə mikro sahibkarlıq subyektləri gəlir və xərclərin uçotunu kassa yaxud hesablama metodu ilə, kiçik, orta və iri sahibkarlıq subyektləri isə hesablama metodu ilə aparırlar.

Gələcək hesabat dövrlərinin xərcləri hesablar planının 19-cu (uzunmüddətli – 12 aydan çox) və 24-cü (qısamüddətli – 12 aya qədər) maddələrinə uyğun uçota alınır. Uçotun aparılması, müxabirləşmələr AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

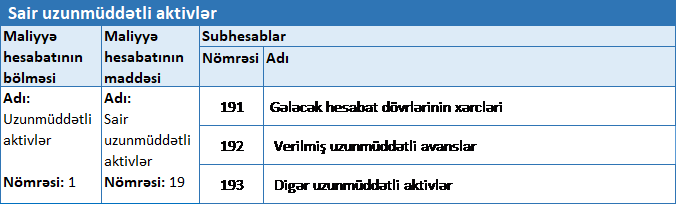

Qaydaların 20.1-ci maddəsinə görə 19-cu maddənin tərkibində aşağıdakı hesablar açılır:

Uzunmüddətli gələcək hesabat dövrlərinin xərcləri hesablar planının “Sair uzunmüddətli aktivlər” maddəsinin 191 saylı hesabı üzrə aparılır.

Bu məqalədə hesablar planının 191 saylı hesabı üzrə uzunmüddətli bank kreditləri ilə bağlı gələcək hesabat dövrlərinin xərcləri üzrə uçot nümunələri öz əksini tapıb.

İcarə və xidmətlər ilə bağlı müxabirləşmə nümunələri isə digər məqalədə şərh olunub.

Gələcək hesabat dövrlərinin xərcləri üzrə uçot

Mühasibat uçotu subyektinin gələcək hesabat dövrlərinin xərcləri kimi tanınacaq məbləğlərin hərəkəti haqqında ümumiləşdirilmiş məlumatlar 191 saylı “Gələcək hesabat dövrlərinin xərcləri” hesabında əks edilir. Qeyd etdiyimiz kimi, gələcək dövrün xərcləri dedikdə cari hesabat dövründə çəkilsə də, gələcək dövrün gəlirlərinin əldə olunması üçün çəkilən xərclər başa düşülür.

191 №-li “Gələcək hesabat dövrlərinin xərcləri” hesabı aktiv hesabdır.

Yuxarıda qeyd edilən Qaydalara əsasən bu hesab üzrə aşağıdakı subhesablar açıla bilər.

Gələcək hesabat dövrlərində tanınacaq xərclərin əldə edilməsi ilə bağlı mühasibat yazılışı haqqında bəhs olunan qaydaların 20.4.2-ci bəndinə uyğun nizamlanır.

Gələcək hesabat dövrlərinin xərcləri növbəti hesabat dövründə xərc kimi tanınacağı təqdirdə, uyğun mühasibat yazılışı yuxarıda qeyd edilən Qaydaların 20.4.3-cü bəndi əsasında nizamlanır.

Hesablama metodunun tətbiqi zamanı faiz və icarə haqları üzrə xərclərin tanınması Vergi Məcəlləsinin 136.3 maddəsinə əsasən həyata keçirilir.

Uzunmüddətli bank krediti ilə əməliyyatlar üzrə müxabirləşmələr

Nümunə 1: “A” MMC istehsal prosesini fasiləsiz şəkildə davam etdirmək üçün pul vəsaitlərinin yetərsiz olduğu qənaətinə gəlmişdir. May ayında bankdan 80000 manatlıq kredit götürməklə pul problemi həll olunub. Bankla müəssisə arasında bağlanan müqavilənin şərtlərinə əsasən kreditin müddəti 2 il, illik faiz dərəcəsi 17 faizdir. Müəssisə kreditin 50%-ni birinci il, qalan hissəni növbəti il ödəməlidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Bankdan uzunmüddətli kredit götürüldükdə | 223 – Bank hesablaşma hesabları | 401 – Uzunmüddətli bank kreditləri | 80000.00 |

| 2 | İlk ilin faiz borcları qeydə alındıqda | 242 – Gələcək hesabat dövrünün xərcləri | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 6800.00 |

| 3 | İkinci ilin faiz borcları qeydə alındıqda | 191 – Gələcək hesabat dövrlərinin xərcləri | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 6800.00 |

| 4 | Bank krediti üzrə ilk ilin əsas məbləği ödənildikdə | 401 – Uzunmüddətli bank kreditləri | 223 – Bank hesablaşma hesabları | 40000.00 |

| 5 | Bank krediti üzrə ilk ilin faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 6800.00 |

| 6 | Bank krediti üzrə ilk ilin faizi xərcə aid edildikdə | 751 – Maliyyə xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 6800.00 |

| 7 | Xərc kimi tanınan faizlər Ümumi mənfəətə bağlandıqda | 801 – Ümumi mənfəət (zərər) | 751 – Maliyyə xərcləri | 6800.00 |

İkinci il uzunmüddətli bank krediti uçota alınır:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İkinci ilin faiz borcları uzunmüddətli öhdəliklərdən qısamüddətli öhdəliklərə aid edildikdə | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 6800.00 |

| 2 | İkinci ilin faiz xərcləri uzunmüddətli xərclərdən qısamüddətli xərclərə aid edildikdə | 242 – Gələcək hesabat dövrünün xərcləri | 191 – Gələcək hesabat dövrlərinin xərcləri | 6800.00 |

| 3 | Bank krediti üzrə ikinci ilin əsas məbləği ödənildikdə | 401 – Uzunmüddətli bank kreditləri | 223 – Bank hesablaşma hesabları | 40000.00 |

| 4 | Bank krediti üzrə ikinci ilin faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 6800.00 |

| 5 | Bank krediti üzrə ikinci ilin faizi xərcə aid edildikdə | 751 – Maliyyə xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 6800.00 |

| 6 | Xərc kimi tanınan faizlər Ümumi mənfəətə bağlandıqda | 801 – Ümumi mənfəət (zərər) | 751 – Maliyyə xərcləri | 6800.00 |

Uzunmüddətli bank kreditləri qısamüddətli bank kreditləri kimi təsnifləşdirildikdə

Nümunə 3: “A” MMC istehsal prosesini fasiləsiz şəkildə davam etdirmək üçün pul vəsaitlərinin yetərsiz olduğu qənaətinə gəlmişdir. Fevral ayında bankdan 35000 manatlıq kredit götürməklə pul problemi həll edilib. Bankla müəssisə arasında bağlanan müqavilənin şərtlərinə əsasən kreditin müddəti 2 il, illik faiz dərəcəsi 15 faizdir. Müəssisə kreditin 50%-ni birinci il, qalan hissəni növbəti il ödəməlidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Bankdan uzunmüddətli kredit götürüldükdə | 223 – Bank hesablaşma hesabları | 401 – Uzunmüddətli bank kreditləri | 35000.00 |

| 2 | İlk ilin faiz borcları qeydə alındıqda | 242 – Gələcək hesabat dövrünün xərcləri | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 2625.00 |

| 3 | İkinci ilin faiz borcları qeydə alındıqda | 191 – Gələcək hesabat dövrlərinin xərcləri | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 2625.00 |

Lakin may ayında müqavilədə edilən dəyişikliyə əsasən bank krediti ilin sonuna qədər tamamilə ödənilməlidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Uzunmüddətli bank krediti qısamüddətli bank krediti kimi təsnifləşdirildikdə | 401 – Uzunmüddətli bank kreditləri | 501 – Qısamüddətli bank kreditləri | 35000.00 |

| 2 | Faiz xərclərində düzəliş edildikdə | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 2625.00 |

| 3 | Faiz xərclərində düzəliş edildikdə | 242 – Gələcək hesabat dövrünün xərcləri | 191 – Gələcək hesabat dövrlərinin xərcləri | 2625.00 |

| 4 | Bank krediti üzrə əsas məbləğ ödənildikdə | 501 – Qısamüddətli bank kreditləri | 223 – Bank hesablaşma hesabları | 35000.00 |

| 5 | Bank krediti üzrə faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 5250.00 |

| 6 | Bank krediti üzrə ilk ilin faizi xərcə aid edildikdə | 751 – Maliyyə xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 5250.00 |

| 7 | Xərc kimi tanınan faizlər Ümumi mənfəətə bağlandıqda | 801 – Ümumi mənfəət (zərər) | 751 – Maliyyə xərcləri | 5250.00 |