Uzunmüddətli aktivlər

Uzunmüddətli aktivlər 12 aydan daha çox müddətdə istifadə olunacaq aktivlərdir. Hesablar planının birinci bölməsinə aid olan uçot hesabları üzrə qeydə alınan belə aktivlərə uzunmüddətli maliyyə investisiyaları, cari dövriyyə aktivləri, qeyri-maddi aktivlər, uzunmüddətli kreditlər və yenidən satış üçün nəzərdə tutulmayan digər aktivlər aid edilə bilər. Satış üçün alınmış uzunmüddətli aktivləri uçota almaq üçün 205 saylı “Mallar” hesabından istifadə etmək məqsədəuyğundur, çünki onlar öz iqtisadi mahiyyətinə görə mallara yaxındır.

Uzunmüddətli maliyyə investisiyalarına aşağıdakılar nümunə göstərilə bilər:

- qiymətli kağızlara qoyulan məbləğlər;

- uzunmüddətli depozitlər;

- uzunmüddətli kreditlər və sair.

Uzunmüddətli aktivlər ədalətli dəyərlə qiymətləndirilir ki, bu da bazar qiymətləri, onların əvəzlənməsi üzrə xərclər, gəlirlilik və digər bu kimi əsasında müəyyən edilə bilər.

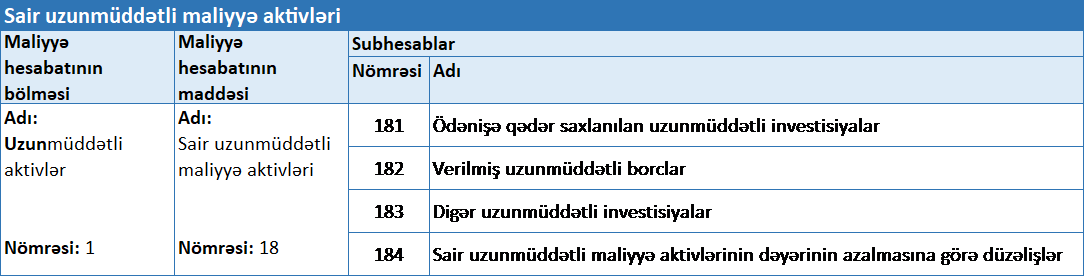

Sair uzunmüddətli maliyyə aktivləri

Maliyyə qoyuluşları müddətinə görə uzunmüddətli və qısamüddətli kimi təsnif edilə bilər. Müəssisə qoyuluşların hansı kateqoriyaya aid olduğu dəqiq müəyyən etməlidir. Sair uzunmüddətli maliyyə aktivlər üzrə əməliyyatlar hesablar planının 18-ci maddəsində açılmış hesablar üzrə uçota alınır. “Sair uzunmüddətli maliyyə aktivləri” maddədə asılı və birgə müəssisələr istisna olmaqla, digər müəssisələrə qoyulan:

- uzunmüddətli borclar;

- investisiyalar;

- maliyyə aktivləri ilkin dəyəri əsasında uçota alınır.

AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” mühasibat uçotunda tətbiq edilən hesabların tərkibini , subhesabların açılması, müxabirləşmələrin verilməsi qaydalarını tənzimləyir.

Həmin qaydaların 19.1 bəndinə görə “Sair uzunmüddətli maliyyə aktivləri” maddəsinin tərkibində aşağıdakı hesablar açıla bilər:

182 saylı “Verilmiş uzunmüddətli borclar“ hesabı 18-ci maddənin sıraca ikinci hesabıdır. Birinci 181 saylı “Ödənişə qədər saxlanılan uzunmüddətli investisiyalar” hesabı üzrə uçot haqqında eyni adlı məqaləmizdən oxumaq olar.

“Verilmiş uzunmüddətli borclar” hesabı üzrə uçot

182 saylı hesabda müəssisənin başqa müəssisələrə verdiyi uzunmüddətli (1 ildən artıq olan) pulların yaxud da digər borcların uçotu aparılır. Uzunmüddətli verilmiş borclar dedikdə faiz gətirən dövlət və ya fərdi istiqrazlar, digər müəssisələrə verilmiş borclar nəzərdə tutulur. İstiqraz dedikdə isə müəyyən bir müddətə, təyin edilmiş faiz dərəcəsinə, əsas borcun müddət sonunda bir dəfəyə yaxud başqa bir ödəmə formasına görə geri dönmə sözü verən maliyyə aktivi nəzərdə tutulur.

182 №li “Uzunmüddətli verilmiş borclar“ hesabı aktiv hesabdır. Hesab üzrə mühasibat uçotu subyekti tərəfindən verilmiş uzunmüddətli borcların hərəkəti haqqında ümumiləşdirilmiş məlumatlar əks etdirilir.

Debitor borclar verilmiş uzunmüddətli borclar kimi təsnif edilən ayrı-ayrı hallar üzrə müxabirləşmələr yuxarıda qeyd edilən qaydaların 19.10 və 19.11 bəndləri ilə tənzimlənir.

Səhmlərin buraxılması hesabına verilmiş uzunmüddətli borclara aşağıdakı mühasibat yazılışları verilir:

Db 302 Kr 301

Db 182 Kr 302

Müxabirləşmələr müvafiq subhesablar üzrə aparılır.

Uzunmüddətli verilmiş borclar ilə bağlı müxabirləşmə nümunələri aşağıda verilib.

Uzunmüddətli borcların verilməsi zamanı müxabirləşmələr

Nümunə: “A” MMC “B” MMC-ə 2 illik faiz dərcəsi 20% olmaq şərti ilə 40000 manat uzunmüddətli borc vermişdir. Verilmiş uzunmüddətli borcla bağlı “B” MMC il ərzində 4000 manat olmaqla iki ildə 8000 manat faiz ödəməlidir.

Birinci il üçün ediləcək əməliyyatlar aşağıdakı kimidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Müəssisəyə uzunmüddətli borc verilir | 182 – Uzunmüddətli verilmiş borclar | 223 – Bank hesablaşma hesabları | 40000.00 |

| 2 | 1-ci ilin faiz gəlirləri gələcək dövrün gəlirləri kimi faizlər üzrə qısamüddətli debitor borcları kimi tanınır | 216 – Faizlər üzrə qısamüddətli debitor borcları | 542 – Gələcək hesabat dövrünün gəlirləri | 4000.00 |

| 3 | Sonrakı il üçün hesablanan faiz gəlirləri gələcək dövrün gəlirləri kimi tanınır | 176 – Faizlər üzrə uzunmüddətli debitor borcları | 442 – Gələcək hesabat dövrünün gəlirləri | 4000.00 |

| 4 | 1-ci üçün faiz borcunun ödənilməsi | 223 – Bank hesablaşma hesabları | 216 – Faizlər üzrə qısamüddətli debitor borcları | 4000.00 |

| 5 | 1-ci il üçün faizlərdən olan gəlirlərin tanınması | 542 – Gələcək hesabat dövrünün gəlirləri | 631 – Maliyyə gəlirləri | 4000.00 |

| 6 | 1-ci il üçün olan maliyyə gəlirləri Ümumi mənfəət (zərər) hesabına bağlanır | 631 – Maliyyə gəlirləri | 801 – Ümumi mənfəət (Zərər) | 4000.00 |

İkinci il üçün ediləcək əməliyyatlar aşağıdakı kimidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | 2-ci ilin hesablanan faiz borcu Faizlər üzrə uzunmüddətli debitor borcu kimi tanınır | 216 – Faizlər üzrə qısamüddətli debitor borcları | 176- Faizlər üzrə uzunmüddətli debitor borcları | 4000.00 |

| 2 | 2-ci ilin Gələcək hesabat dövrünün gəlirləri uzunmüddətli xarakterdən qısamüddətli xarakterə keçirilir | 442 – Gələcək hesabat dövrünün gəlirləri | 542 – Gələcək hesabat dövrünün gəlirləri | 4000.00 |

| 3 | 2-ci ilin hesablanmış faizləri bank hesabına ödənilir | 223 – Bank hesablaşma hesabları | 216 – Faizlər üzrə qısamüddətli debitor borcları | 4000.00 |

| 4 | 1-ci ilin faizlərdən olan gəlirləri maliyyə gəlirləri kimi tanınır | 542 – Gələcək hesabat dövrünün gəlirləri | 631 – Maliyyə gəlirləri | 4000.00 |

| 5 | 1-ci ilin maliyyə gəlirləri Ümumi mənfəət (zərər) hesabına bağlanılır | 631 – Maliyyə gəlirləri | 801 – Ümumi mənfəət (Zərər) | 4000.00 |

| 6 | Uzunmüddətli verilmiş borcun hesablaşma hesabına qaytarılması | 223 – Bank hesablaşma hesabları | 232 – Ödənişə qədər saxlanılan qısamüddətli investisiyalar | 40000.00 |