Mühasibat hesablarının təsnifləşdirilməsi

İstənilən müəssisənin, sahibkarlıq subyektinin təsərrüfat fəaliyyəti onun vəsaitlərinin (əmlakının) davamlı dövriyyəsidir. Başlanğıca və sonu malik belə dövriyyə bərpa olunma qabiliyyətinə malikdir. Dövriyyəyə operativ nəzarəti təmin etmək məqsədi ilə təsərrüfat əməliyyatları mühasibatlıqda özündə aşağıdakıları əks etdirən uçot hesabları üzrə fasiləsiz qeydə alınmalıdır:

- müəssisənin əmlakının durumunu;

- onun yaranma mənbələrini və səbəblərini;

- təsərrüfat əməliyyatlarının gedişatını.

Mühasibat uçotu hesablarında daha rahat istifadə etmək üçün mühasibat uçotu hesabları məzmun, təyinat və strukturuna görə təsnif edilməlidir.

| Təsnifat – hesabların ən mühüm əlamətlərinə görə qruplaşdırılmasından başqa bir şey deyil. |

Uçot hesablarının qruplaşdırılması bizə nə verir?

- Əməliyyatlar müəssislərdə eyni qaydada əks olunur, mühasibat uçotu hesabı üzrə qeydlər mühasiblərin istədikləri şəkildə deyil, eyni qaydalar əsasında aparılır.

- Uçot göstəriciləri oxuna bilən şəkildə təsvir olunur, müqayisə edilə bilir.

İqtisadi məzmuna görə təsnifat

Yerli və xarici mənbələrdə mühasibat uçotu hesabların müxtəlif təsnifatına rast gəlinir. Bir məqalədə bunların hamısını əhatə etmək çətindir, amma mühasibatlıq dərsliklərində və internet resurslarda ətraflı məlumat tapmaq mümkündür.

Mühasibat uçotunda sintetik hesabları:

- iqtisadi məzmununa;

- təyinatına və quruluşuna görə qruplaşdırılır.

İqtisadi məzmununa görə təsnifat aşağıdakı uçot hesablarını əhatə edir:

- müəssisənin əmlakını uçota alanlar;

- əmlakın əmələgəlmə mənbələrini əks etdirənlər;

- təsərrüfat prosesinə və maliyyə nəticələrinə nazarəti təmin edənlər.

Bu hesablar 9 qrupa bölünərək hesablar planında əks olunub.

Hesablar planı nədir?

Bəzən gənc mühasiblər mühasibatlığı öyrənməyə hesablar planınından başlayırlar. Belə yanaşma səhvdir, mühasibat uçotunun mahiyyətini bilmədən hesablar planını əzbərləmək işi çətinləşdirir. Nəticədə onlar həvəsdən düşür, məyus olurlar.

Hesablar planı mühasibat hesablarının nömrələnmiş siyahısından başqa bir şey deyil. Mühasiblərə “Kassa”, “Bank”, “Mallar” kimi uçot hesabları tanışdır. Amma bunlar uçot qurmaq üçün kifayət deyil, mühasiblər öz fəaliyyətində “Gələcək dövrün xərcləri”, “Gələcək dövrün gəlirləri”, “Torpaq, tikili, avadanlıqlar” və s. nisbətən uzun adlı hesablardan da istifadə edir. Belə adları yadda saxlamaq çətindir. Onları rəqəmlərə nömrələsək və bu uçot-hesabat işçilərinin hamısı tərəfindən qəbil edilsə, necə olar? Əlbəttə, işimiz asanlaşar. Rəqəmlər hesabın unikal kodu kimi çıxış edir, qısa yazı ilə çox şey ifadə etmiş oluruq. Uçot hesablarının mahiyyətini anladan rəqəmsal kodları biz də anlayırıq, həmkarlarımız da.

Kodlaşma mühasibat hesablarının adından imtina deyil. Fikrimizi ifadə edərkən, hesabatların tərtibində həmin adlardan istədiyimiz vaxt istifadə edə bilərik (zatən hesabatlarda adlar tam yazılır).

Təbii ki, hesabların rəqəmsal kodlaşması mühasibatlıqda qarışıqlıq yaratmasın deyə, nömrələmə razılaşdırılmış, nizamlı şəkildə aparılmalıdır. Aktivləri, öhdəlikləri, kapitalı, gəlirləri, xərcləri əks etdirən uçot hesablarının fərqləndirmək üçün kodlaşma zamanı aktiv və öhdəliklərlə bağlı hesabları ayrı-ayrı sıralamalıyıq. Həmçinin, uçot prosesində lazım olan xarakterik xüsusiyyətlər də nəzərə alınmalıdır, məsələn qısa və uzun müddətli kimi qruplaşdırılma.

Bunları nəzərə alaraq mühasibat uçotunda ümumi istifadə üçün Hesablar Planı tərtib edilib. Hesablar planının tərtibində mühasibat uçotu hesablarının iqtisadi məzmununa görə təsnifləşdirilməsindən istifadə edilib.

Tətbiq sahəsindən asılı olaraq hesablar planının qısa və geniş formasına rast gələ bilərsiniz. Müəssisələr (kredit təşkilatları istisna olmaqla) Maliyyə Nazirliyinin Kollegiyası tərəfindən təsdiq edilmiş Hesablar Planından istifadə edirlər.

Maliyyə Hesabatlarının Beynəlxalq Standartlarına uyğun hazırlanmış bank sistemi üçün Hesablar Planı mahiyyətcə eynidir, amma uçot hesablarının kodlaşması və adlandırılması fərqlənir.

Hesablar planı mühasibat uçotunun aparılması zamanı kompüter proqramlarının effektiv tətbiqinə zəmin yaradır. Belə ki, proqram təminatları rəqəmlərlə daha yaxşı işləyir, nəinki verbal məlumatlarla.

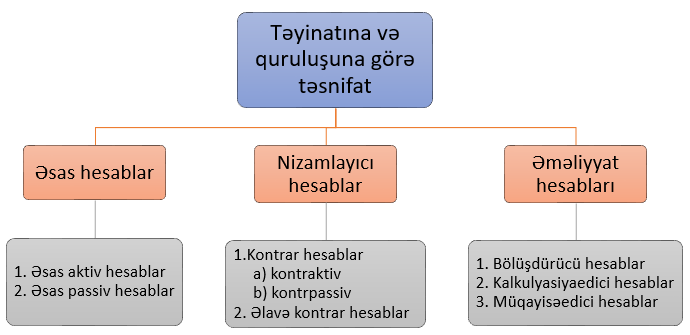

Uçot hesabların təyinatına və quruluşuna görə təsnifatı

Mühasibat uçotu hesablarının təyinatına və quruluşuna görə təsnifatı mühasibatın elmi formalaşması baxımından iqtisadi təsnifatı tamamlayır. Bu geniş təsnifatdır, buna görə də, yalnız ən vacib, daim rastlaşdığımız hesab qruplarından bəhs edəcəyik.

Mühasibat hesablarının təyinat və quruluşuna görə təsnifatı iqtisadi məzmununa görə qrupların ümumi qaydasını və analitik uçotun aparılması mexanizmlərini əhatə edir. Bu bölgünü şərti olaraq aşağıdakı kimi təsvir edə bilərik:

Əsas hesablar

Aktiv və passivlər mühasibatlıqda aktiv və passiv hesablarda qeydə alınır. Aktiv hesabların yalnız debet, passiv hesabların kredit qalığı olur. Müəssisənin təsərrüfat fəaliyyətinin əsası olan əmlak (aktivlər) və onların mənbələrinin (passivlər) uçotu mühasibatlıqda əsas hesablarda aparılır. Bu qrupa aid olan debitor və kreditorlarla hesablaşmaların qeydiyyatı aparılan mühasibat uçotu hesablarını nəzarət olunan hesablar kimi xarakterizə etmək olar. “Debitorlar” və “Kreditorlar” hesablarında bizə olan borclar, bizim kimlərə və nəyə görə borcu olmağımız əks olunur. Bu məlumatlar gündəlik praktik idarəetmədə son dərəcə önəmlidir. Digər uçot hesabları (nizamlayıcı, əməliyyat hesabları) köməkçi xarakterlidir.

Qalıqlarının müəyyən zaman kəsiyində (məsələn, ilin sonunda) sıfırlanmasından asılı olaraq mühasibat uçotu hesablarını daimi yaxud müvəqqəti kimi xarakterizə edə bilərik. Məsələn, gəlir və xərc hesablarının qalığı müvəqqəti xarakter daşıyıb dövrün sonunda sıfırlanır.

Nizamlayıcı hesablar

Belə hesablara nümunə kimi:

- “Yığılmış amortizasiya hesabları”;

- “Şübhəli borclar üzrə düzəlişlər”;

- “Ehtiyatların dəyərinin azalmasına görə düzəlişlər”;

- “Nizamnamə (nominal) ödənilməmiş hissəsi”;

- “Geri alınmış kapital (səhmlər)” və s. kimi uçot hesablarını göstərə bilərik.

Mühasibat uçotunda hesablar aktiv və passiv hesabları nizamlamaq, ilkin qalıqlarına nəzarət etmək üçün yaradılır. Kontr-aktiv (əks-aktiv) hesablar aktivdə əks olunmaqla kredit qalığına, kontr-passiv (əks-passiv) hesablar isə passivdə əks olunmaqla debet qalığına malik olmalıdır.

Bunun nə olduğunu “Torpaq, tikili və avadanlılar üzrə yığılmış amortizasiya hesabları” nümunəsində izah edək. Məsələn, hər alınmış əsas vəsaitin ilkin dəyəri var. İlin sonu əsas vəsaitə amortizasiya hesablayırıq. İlkin qalığı və illər üzrə hesablanmış amortizasiyaları aydın görmək üçün onları fərqli mühasibat hesablarında uçota alırıq. Yığılmış amortizasiya hesabı aktiv olduğu üçün aktiv hesablar sırasında arasında yer alır, lakin özünü passiv hesab kimi aparır, onlar kimi artır, azalır.

Əməliyyat hesabları

Bu hesablar təsərrüfat proseslərini təsvir edir, onlara nəzarəti təmin edir. Məsələn, istehsalı prosesində müəyyən xərclər sonradan müvafiq qaydada fərqli obyektlər arasında paylaşmaq üçün bölüşdürücü uçot hesablarında yığılır.

Yaxud, tutaq ki, yeni məhsul istehsalı edirik. Məsrəflərin məbləğini və məhsulun maya dəyərini təyin etmək üçün onların mühasibat uçotu uyğun hesablarda, məsələn, “İstehsalat xərcləri” hesabında aparılır. Maya dəyərinin təyin edilməsi kalkulyasiya, lazımi məlumatların qeydə alındığı hesablar kalkulyasiyaedici hesablar adlanır.

Müqayisəedici hesablar

Müqayisəedici hesablar təsərrüfat fəaliyyətinin nəticələrini müəyyən etməyə xidmət edir. Məsələn, “Satış” hesabının debetində maya dəyəri (olsun 15000 manat), kreditində isə satış qiyməti (tutaq ki, 18000 manat) qeyd edilir. İki qiymətinin müqayisə prosesinin nəticəsi 3000 manatdır. Digər nümunə, maliyyə nəticələrinə nəzarətə imkan verən “Ümumi mənfəət (zərər)” hesabıdır. Bu tipli uçot hesabları maliyyə nəticəli hesablar adlanır.

Balansdankənar hesablar

Mühasibat uçotunda balansdankənar hesablardan da istifadə edilir. Bu hesablarda müəssisədə müvəqqəti mövcud olan və ona aid olmayan dəyərlər uçota alınır. Məsələn, bank sistemində bu hesablar aşağıdakı qruplara bölünür:

- təəhhüdlər;

- şərti tələblər;

- memorandum hesabları;

- balansdankənar kohtr-hesablar.

Bu qrupların tərkibi, uçot hesablarının adı və nömrəsi barədə buradan geniş məlumat ala bilərsiniz.