Mədən vergisinin hesablanması formaları

Yerin təkinin istifadəçisi olan müəssisə və fərdi sahibkarlar tərəfindən çıxarılan faydalı qazıntılar üçün mədən vergisinin hesablanması aparılır və ödənilir. Hesablamalar Vergi Məcəlləsinin 217 maddəsinin tələbləri nəzərə alınmaqla, 216-cı maddəyə uyğun vergi dərəcələri tətbiq edilməklə aparılır. Sonuncu maddədə hesablamaların iki formada aparılması tələb olunur:

- Məcəllənin 216.1-1 maddəsində müəyyən edilmiş və topdansatış qiymətlərə tətbiq edilən, faizlə ifadə olunmuş advalor dərəcələrlə;

- hasil edilmiş faydalı qazıntının kubmetrinə (xam neft üçün tonuna) tətbiq edilən, manatla ifadə olunmuş, xüsusi sabit məbləğlərlə (maddə 216.1, 216.2).

Advalor dərəcələrlə hesablamalar

Faizlə ifadə olunmuş advalor dərəcə ilə mədən vergisinin hesablanması yerin təkindən çıxarılan filiz faydalı qazıntıların (bütün növ metallara) topdansatış qiymətinin 3 faizi məbləğində müəyyən edilir.

Filiz faydalı qazıntılar tərkibində metalların (məsələn, dəmir, mis, qızıl) sənaye üsulu ilə ayrılması iqtisadi cəhətdən sərfəli olan miqdarda olan mineral süxurlardır. Əsas filiz növləri bunlardır:

- qara metallar (dəmir, hematit);

- əlvan metallar (mis, molibden, alunit, sink, kobalt);

- nəcib metallar (qızıl, gümüş);

- nadir metallar (civə, sürmə).

Mədən vergisi tutulan faydalı qazıntıların siyahısı Azərbaycan Respublikasi Milli Məclisinin qərarı ilə tənzimlənir.

Xam neftin və qazın hasilatı zaman mədən vergisinin hesablanması

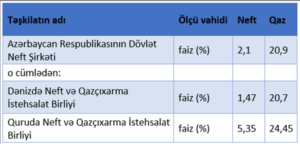

Yerin təkindən çıxarılmış xam neftin hər tonuna görə 12 manat mədən vergisi hesablanıb ödənilməlidir. Təbii qaz və kondensatları üçün mədən vergisinin dərəcəsi hər min kubmetrə görə 15 manatdır. Xam neftin, təbii qazın texnologiyası çıxarılmış neftin yaxud qazın müəyyən miqdarının yenidən geri quyuya vurulmasını zəruri edir. Geri vurulan faydalı hasilatın miqdarı Nazirlər Kabinetinin 11 nömrəli qərarına uyğun olaraq müəyyən edilən normativlərə uyğun hasilatdan çıxılır (maddə 217.6).

| Nümunə 1: Müəssisə 2025-ci ilin avqustunda dənizdə 170 ton xam neft hasil etmiş, bunun 4 tonunu texnoloji proseslə əlaqədar olaraq quyuya geri vurmuşdur. Neftin hər tonuna görə 12 manat mədən vergisi hesablandığını nəzərə alaraq müəssisənin hesablamalı olduğu vergini müəyyənləşdirək. 1. Normativin dənizdə 1,47% olduğunu nəzərə alsaq, quyuya geri vurulan neftin miqdarı 170 × 1,47% = 2.5 ton olacaq. 2. Vergiyə cəlb edilən neftin həcmi 170 – 2.5=167.5 ton təşkil edəcək. 3. Mədən vergisini hesablayaq: 167.5 * 12 = 2010 manat |

Qeyri-filiz faydalı qazıntılara görə mədən vergisinin hesablanması

Qeyri filiz faydalı qazıntılara mədən vergisinin hesablanması zamanı çıxarılan faydalı qazıntıların həcmi kimi müəyyən edilən vergitutma bazasına xüsusi dərəcələrin (bir kubmetrə) tətbiqidir. Belə hesablamalar qeyri-filiz faydalı qazıntılara tətbiq olunur, məsələn (hər kubmetrə manatla):

- seolit, kvars qumları, barit, mərmərləşmiş əhəng daşı – 1;

- mişar daşları – 2;

- qiymətli bəzək daşları – 6;

- yodlu-bromlu sular – 0,04.

| Nümunə 2: Fərdi sahibkar 2022-ci ildə hesabat ayında 150 kubm. seolit, 200 kubm. çınqıl xammalı hasil etmiş, seolitin 20 kubmetrini, çınqılın 140 kubmetrini təqdim etmişdir. Mədən vergisinin hesablanması belə olacaq: 150*1 + 200*1 = 150 +200 =350 manat |

Gəlir (mənfəət) vergisindən çıxılma

Qeyd edək ki, hər iki formada hesablanmış mədən vergisi gəlir (mənfəət) vergisi məqsədləri üçün tam məbləğdə gəlirdən çıxıla bilər.

| Nümunə 3: A müəssisəsi yanvarda 30 min ton qara metal (dəmir), 2 min kubmetr seolit hasil etmişdir. Qara metalın tonunun topdansatış qiyməti 450 manat olarsa, vergi məqsədləri üçün gəlirdən çıxılan xərc 30000 * 450 * 2% + 2000*1 = 270000 + 2000= 272000 manat olacaq. |

Mədən vergisini nə vaxt ödəməli?

Mədən vergisinin hesablanmasını aparan vergi ödəyicisi vergisinin bəyannaməsini hesabat ayından sonra ayın 20-dən gec olmayaraq vergi orqanına təqdim edir. Dövlət büdcəsinə verginin ödənişi də bu qaydada ödənilir.

| Nümunə 4: “B” MMC 2021-ci ilin may ayında 4900 kubmetr tikinti qumu hasil etmişdir. İyun ayının 20-dən gec olmayaraq həmin quma görə hesablanmış vergini büdcəyə ödəməlidir. |

|

Nümunə 5: Naxçıvan şəhərində fəaliyyət göstərən müəssisə 2022-ci ilin avqustunda 100 kubmetr daş duz və 1000 kub tikinti qumu çıxarmışdır. Mədən vergisi hesablanması belə olacaq: |