Kreditor borcların müddətinə görə təsnifatı

“Kreditor borclar” kimi xarakterizə edilən öhdəliklərin, o cümlədən icarə üzrə qısamüddətli kreditor borcların həcminə nəzarət maliyyə sabitliyi üçün vacibdir, nəzarət üçün isə dəqiq uçot lazımdır.

Müəssisələrdə kreditor borcların yaranma səbəbi müxtəlifdir. Onlar:

- malsatan və podratçılar üzrə əməliyyatlardan;

- işçi heyəti əmək ödənişlərindən;

- təsisçilərlə divident üzrə hesablaşamlardan;

- icarə əməliyyatlarından və sairdən formalaşa bilər.

İcarə üzrə kreditor borclar icarə yaxud lizinq əməliyyatlardan yaranır.

Ödəmə müddətinə görə kreditorları belə qruplaşdırmaq olar:

- qısamüddətli ( o cümlədən icarə üzrə qısamüddətli kreditor borclar);

- uzunmüddətli.

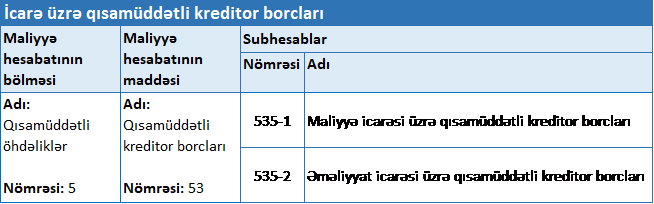

Mühasibat uçotunun hesablar planının 535 saylı “İcarə üzrə qısamüddətli kreditor borcları” adlı hesab icarə (lizinq) əməliyyatları üzrə məbləğlərin uçotu üçün nəzərdə tutulub.

İcarə və lizinq

İcarə münasibətlərinin hüquqi əsaslarını Mülki Məcəllə, “İcarə haqqında”, “Torpaq icarəsi” haqqında AR qanunları təşkil edir. Mülki Məcəllə icarə haqqında ümumi müddəalar, icarə müqaviləsi ilə bağlı şərtlər, digər 2 qanunda isə icarə münasibətlərinin tənzimləməsi şərh olunur.

Beynəlxalq təcrübədə geniş yayılmış lizinq əməliyyatı anlayışı əməliyyatları ilə icarə münasibətləri oxşardır. Onları fərqləndirən lizinqin üçtərəfli olması, əmlakın (lizinq obyektinin) lizinq məqsədindən ötrü alınmasıdır. Təcrübədə adətən maliyyə lizinqi yaxud sadəcə lizinq adlandırılan bu anlayış əslində maliyyə icarəsidir. Klassik icarə forması isə əməliyyat icarəsi adlanır.

İcarə üzrə qısamüddətli kreditor borcların uçotu hesabı

Qısamüddətli kreditor borcları üzrə uçot hesabları Hesablar Planının 5-ci bölməsinin (“Qısamüddətli öhdəliklər”) 53-cü maddəsində (“Qısamüddətli kreditor borcları”) açılır. 535 saylı “İcarə üzrə qısamüddətli kreditor borcları” hesabı 53-ci maddəyə daxil olan hesablardan biridir.

İcarələrin tanınması, ölçülməsi, təqdimatı, məlumatın açıqlanması üzrə prinsiplər 16 №-li “İcarələr” MHBS-a (IFRS 16) əsasən müəyyən edilir.

Öhdəlik (passiv) hesabı olan 535 saylı hesab üzrə müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

Qaydaların 43.1-ci maddəsinə görə qısamüddətli kreditor borcların uçotu üçün aşağıdakı hesablar açıla bilər:

535 №-li “İcarə üzrə qısamüddətli kreditor borcları” hesabında tənzimləmələr

Yuxarıda qeyd edilən qaydaların 43.33-cü bəndinə görə bu hesab üzrə aşağıdakı subhesablar açmaq mümkündür:

535 №-li “İcarə üzrə qısamüddətli kreditor borcları” hesabında mühasibat uçotu subyektinin fəaliyyətinin həyata keçirilməsi zamanı maliyyə yaxud əməliyyat icarəsi nəticəsində yaranan bütün qısamüddətli öhdəliklərlə əlaqədar ödənilməli olan borclar haqqında məlumatlar ümumiləşdirilmiş şəkildə əks etdirilir.

Mühasibat uçotu subyektinin icarəyə görə qısamüddətli kreditor borcları yarandıqda, həmçinin, icarə ilə bağlı hər hansı dolayı xərclər həmin qaydaların 43.34.-cü, həmin borclar uzunmüddətli öhdəliklər kimi təsnifləşdirildikdə, habelə, icarə üzrə qısamüddətli öhdəliklərə, faizlərə görə ödənişlər həyata keçirildikdə həmin qaydaların 43.35.-ci bəndi tətbiq edilir.

İcarə üçün hesablanan faiz xərci üzrə mühasibat yazılışları həmin qaydaların 43.35-ci bəndi, icarə üzrə qısamüddətli kreditor borcları, həmin kreditor borclara görə hesablanmış faiz xərcləri üçüncü şəxs tərəfindən ödənildikdə mühasibat yazılışları 43.37-ci bəndi əsasında tənzimlənir.

Fiziki şəxsdən icarəyə obyekt götürüldükdə müxabirləşmə nümunələri

“A” MMC satış fəaliyyətini davam etdirmək məqsədilə fiziki şəxsdən aylıq icarə haqqı 800 AZN razılaşdırılmaqla obyekt icarəyə götürmüşdür. İcarə haqqı kassadan ödənilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İcarə üzrə kreditor borcları hesablandıqda və intibati xərclərə aid edildikdə | 721 – İnzibati xərclər | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 800.00 |

| 2 | 14% ÖMV hesablandıqda | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 521 – Vergi öhdəlikləri | 112.00 |

| 3 | İcarə üzrə kreditor borcları hesaödənildikdə | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 221 – Kassa | 688.00 |

| 4 | 14% ÖMV ödənildikdə | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 226 – ƏDV-nin Depozit hesabı | 112.00 |

Hüquqi şəxsdən icarəyə obyekt götürüldükdə müxabirləşmə nümunələri

“A” MMC satış fəaliyyətini davam etdirmək məqsədilə “B” MMC-dən aylıq icarə haqqı 1200 AZN razılaşdırılmaqla obyekt icarəyə götürmüşdür. Tərəflərin hər ikisi ƏDV ödəyicisidir. Beləliklə, qeyd olunan məbləğlə yanaşı, ƏDV də ödənilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İcarə üzrə kreditor borcları hesablandıqda və intibati xərclərə aid edildikdə | 721 – İnzibati xərclər | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 1200.00 |

| 2 | ƏDV hesablandıqda | 241 – Əvəzləşdirilən ƏDV | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 216.00 |

| 3 | İcarə üzrə kreditor borcları hesaödənildikdə | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 1200.00 |

| 4 | ƏDV ödənildikdə | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 226 – ƏDV-nin Depozit hesabı | 216.00 |

İcarə haqqı istehsalat məsrəflərinə aid edildikdə müxabirləşmə nümunəsi

“A” MMC qida məhsullarınını hazırlanması fəaliyyətini həyata keçirir. Bunun üçün fiziki şəxsdən aylıq icarə haqqı 1000 AZN razılaşdırılmaqla obyekt icarəyə götürmüşdür.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İcarə üzrə kreditor borcları hesablandıqda və istehsalat məsrəflərinə aid edildikdə | 202 – İstehsalat (iş və xidmət) məsrəfləri | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 1000.00 |

| 2 | 14% ÖMV hesablandıqda | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 521 – Vergi öhdəlikləri | 140.00 |

| 3 | İcarə üzrə kreditor borcları hesaödənildikdə | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 860.00 |

| 4 | 14% ÖMV ödənildikdə | 535-2 – Əməliyyat icarəsi üzrə qısamüddətli kreditor borcları | 226 – ƏDV-nin Depozit hesabı | 140.00 |

İcarə haqqı üçüncü şəxs tərəfindən ödənildikdə müxabirləşmə nümunələri

Müəssisə malları saxlamaq məqsədilə fiziki şəxsdən anbar icarəyə götürmüşdür. Aylıq icarə haqqı 500 AZN olaraq razılaşdırılmışdır. Ödəmə mənbəyində vergi çıxıldıqdan sonra yerdə qalan məbləğ təhtəlhesab şəxs vasitəsilə fiziki şəxsə ödənilmişdir.

Deməli, avans hesabatına əsasən aşağıdakı əməliyyatlar uçota alınır:

İcarə haqqı ödənildi – 430 AZN

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Təhtəlhesab şəxsə ödəniş edildikdə | 244 – Təhtəlhesab məbləğlər | 221 – Kassa | 430.00 |

| 2 | Təhtəlhesab şəxs tərəfindən icarə haqqı ödənildikdə | 535 – İcarə üzrə qısamüddətli kreditor borcları | 244 – Təhtəlhesab məbləğlər | 430.00 |

Maliyyə icarəsi ilə bağlı müxabirləşmə nümunələri ilə buradan tanış ola bilərsiniz.