Kreditor borcların təsnifatı

Hesablar planının 535 saylı “İcarə üzrə qısamüddətli kreditor borcları” adlı hesabında icarə (lizinq) əməliyyatları üzrə məbləğlərin uçotu üçün nəzərdə tutulub. Azərbaycan Respublikasının Mülki Məcəlləsi, “İcarə haqqında”, “Torpaq icarəsi” haqqında AR qanunları icarə münasibətlərinin hüquqi əsaslarını təşkil edir.

İcarə münasibətləri ilə beynəlxalq təcrübədə geniş istifadə olunan lizinq əməliyyatı oxşardır. Fərq ikincinin üçtərəfli olması, əmlakın (lizinq obyektinin) lizinq məqsədləri üçün əldə edilməsidr.

Lizinq əslində maliyyə icarəsi, klassik icarə forması isə əməliyyat icarəsidir.

Əməliyyat icarəsi üzrə qısamüddətli kredit borcları və müxabirləşmə nümunələri haqqında əvvəlki məqalələrin birində danışmışıq. İndi isə maliyyə icarəsi əməliyyatları zamanı yaranan kreditor borcların mühasibat yazılışlarının tənzimlənməsinə və müxabirləşmə nümunələrinə baxaq.

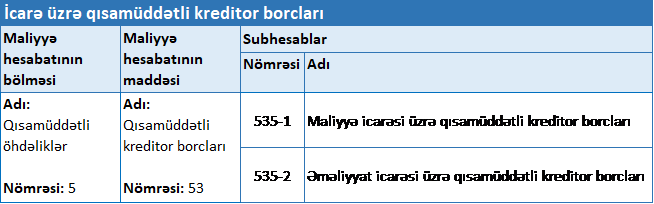

İcarə üzrə qısamüddətli kreditor borcların uçotu hesabı

Qısamüddətli kreditor borcları üzrə uçot hesabları Hesablar Planının 5-ci bölməsinin (“Qısamüddətli öhdəliklər”) 53-cü maddəsində (“Qısamüddətli kreditor borcları”) açılır. 535 saylı “İcarə üzrə qısamüddətli kreditor borcları” hesabı 53-ci maddəyə daxil olan hesablardan biridir.

İcarələr üzrə məlumatların mühasibat uçotu zamanı 16 №-li “İcarələr” MHBS-un (IFRS 16) tələbləri nəzərə alınmalıdr..

535 saylı hesab üzrə müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

535 №-li “İcarə üzrə qısamüddətli kreditor borcları” hesabında uçotun tənzimlənməsi

Bu hesabda mühasibat uçotu subyektinin fəaliyyətinin həyata keçirilməsi zamanı maliyyə yaxud əməliyyat icarəsi nəticəsində yaranan bütün qısamüddətli öhdəliklərlə əlaqədar ödənilməli olan borclar haqqında məlumatlar ümumiləşdirilmiş şəkildə əks etdirilir.

Mühasibat uçotu subyektinin icarəyə görə qısamüddətli kreditor borcları yarandıqda, həmçinin, icarə ilə bağlı hər hansı dolayı xərclər həmin qaydaların 43.34.-cü, həmin borclar uzunmüddətli öhdəliklər kimi təsnifləşdirildikdə, habelə, icarə üzrə qısamüddətli öhdəliklərə, fazilərə görə ödənişlər həyata keçirildikdə həmin qaydaların 43.35.-ci bəndi tətbiq edilir.

İcarə üçün hesablanan faiz xərci üzrə mühasibat yazılışları həmin qaydaların 43.35-ci bəndi, icarə üzrə qısamüddətli kreditor borcları, həmin kreditor borclara görə hesablanmış faiz xərcləri üçüncü şəxs tərəfindən ödənildikdə mühasibat yazılışları 43.37-ci bəndi əsasında tənzimlənir.

Qaydaların 43.33-cü bəndinə görə bu hesab üzrə aşağıdakı subhesablar açmaq mümkündür:

535 №-li “İcarə üzrə qısamüddətli kreditor borcları” hesabı öhdəlik (passiv) hesabı dır.

Maliyyə icarəsi ilə tikili (əsas vəsait) əldə edildikdə müxabirləşmə nümunələri

“A” MMC dəyəri 25000 manat olan əsas vəsaitin maliyyə icarəsilə əlaqədar olaraq “B” MMC ilə müqavilə imzalamışdır. Müqavilənin müddəti 1 ildir. Razılığa əsaəsn 1-ci ilin sonunda Əsas vəsaitə görə olan 16250 manat əsas məbləğ, 8750 manat faiz məbləği tam ödənilməlidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Maliyyə icarəsi ilə Əsas vəsait əldə edildikdə | 111 – Torpaq, tikili və avadanlıqlar-Dəyər | 535-1 – Maliyyə icarəsi üzrə qısamüddətli kreditor borcları | 16250.00 |

| 2 | İllik faiz borcları qeydə alındıqda | 242 – Gələcək hesabat dövrünün xərcləri | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 8750.00 |

| 3 | Maliyyə icarəsi üzrə əsas məbləği ödənildikdə | 535-1 – Maliyyə icarəsi üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 16250.00 |

| 4 | Maliyyə icarəsi üzrə faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 8750.00 |

| 5 | Maliyyə icarəsi üzrə faiz məbləği xərcə aid edildikdə | 731 – Sair əməliyyat xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 8750.00 |

Maliyyə icarəsi nəqliyyat vasitəsi əldə edildikdə müxabirləşmələr

“A” MMC dəyəri 25000 manat olan nəqliyyat vasitəsinin maliyyə icarəsi ilə əlaqədar “B” MMC ilə müqavilə imzalanıb. Müqavilənin müddəti 1 ildir. Razılığa əsasən 1-ci ilin sonunda nəqliyyat vasitəsinə görə olan 16250 manat əsas məbləğ, 8750 manat faiz məbləği tam ödənilməlidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Maliyyə icarəsi ilə Əsas vəsait əldə edildikdə | 111 – Torpaq, tikili və avadanlıqlar-Dəyər | 535-1 – Maliyyə icarəsi üzrə qısamüddətli kreditor borcları | 16250.00 |

| 2 | İllik faiz borcları qeydə alındıqda | 242 – Gələcək hesabat dövrünün xərcləri | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 8750.00 |

Tərəflər arasında qarşılıqlı razılığa əsasən icarə müddəti uzadılaraq 2 il təyin edilib. Yeni şərtə əsasən, 2-ci ilin sonunda torpaq, tikili və avadanlıqlar görə olan 16250 manat əsas məbləğ, 8750 manat faiz məbləği tam ödənilməlidir. Yuxarıdakı müxabirləşmələri nəzərə alaraq 1-ci il üçün düzəlişləri edək:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Növbəti ilə aid edilən icarə haqqı qısamüddətli öhdəliklərdən uzunmüddətli öhdəliklərə aid edildikdə | 535-1 – Maliyyə icarəsi üzrə qısamüddətli kreditor borcları | 406 – Maliyyə icarəsi üzrə uzunmüddətli öhdəliklər | 8125.00 |

| 2 | Növbəti ilin faiz borcları qısamüddətli öhdəliklərdən uzunmüddətli öhdəliklərə aid edildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 4375.00 |

| 3 | Əvvəl qısamüddətli faiz borcları kimi qeydə alınan faizlərə düzəliş edildikdə | 191 – Gələcək hesabat dövrlərinin xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 4375.00 |

1-ci ilin ödənişləri həyata keçirilir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Maliyyə icarəsi üzrə əsas məbləği ödənildikdə | 535-1 – Maliyyə icarəsi üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 8125.00 |

| 2 | Maliyyə icarəsi üzrə faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 4375.00 |

| 3 | Maliyyə icarəsi üzrə faiz məbləği xərcə aid edildikdə | 731 – Sair əməliyyat xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 4575.00 |

2-ci ilin uçotu, ödənişləri aşağıdakı kimidir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İkinci ilin icarə haqqı uzunmüddətli öhdəliklərdən qısamüddətli öhdəliklərə aid edildikdə | 406 – Maliyyə icarəsi üzrə uzunmüddətli öhdəliklər | 535-1 – Maliyyə icarəsi üzrə qısamüddətli kreditor borcları | 8125.00 |

| 2 | İkinci ilin faiz borcları uzunmüddətli öhdəliklərdən qısamüddətli öhdəliklərə aid edildikdə | 434 – Faizlər üzrə uzunmüddətli kreditor borcları | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 4375.00 |

| 3 | İkinci ilin faiz xərcləri uzunmüddətli xərclərdən qısamüddətli xərclərə aid edildikdə | 242 – Gələcək hesabat dövrünün xərcləri | 191 – Gələcək hesabat dövrlərinin xərcləri | 4375.00 |

| 4 | Maliyyə icarəsi üzrə əsas məbləği ödənildikdə | 535-1 – Maliyyə icarəsi üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 8125.00 |

| 5 | Maliyyə icarəsi üzrə faiz məbləği ödənildikdə | 537 – Faizlər üzrə qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 4375.00 |

| 6 | Maliyyə icarəsi üzrə faiz məbləği xərcə aid edildikdə | 731 – Sair əməliyyat xərcləri | 242 – Gələcək hesabat dövrünün xərcləri | 4575.00 |