Alınmış avanslar

Avans ödənişlərinə şirkətlər arası münasibətlərdə çox rast gəlmək olar. Onların uçotu 543 saylı “Alınmış qısamüddətli avanslar” hesabında aparılır.

Xüsusilə xarici təşkilatlarla əməkdaşlıq zamanı etibar, etimad məsələləri ilə bağlı 30%, 50% bəzən hətta 100% avans tələbiylə rastlaşırıq. Əgər siz yerli təşkilatsınızsa, bu sizin üçün verilmiş avansdır. Amma yerli təşkilat olaraq, siz də ixrac əməliyyatları zamanı xarici firmadan, yaxud yerli firmalardan avans tələb edə bilərsiniz. Bu hallar müqavilədə dəqiq göstərilməlidir.

Avansların uçotu borcun ödəmə müddətindən asılı olaraq aparılır. Tədavül (ödəniş) müddəti hesabat tarixindən sonra 12 aydan çox olan avanslar qısamüddətli, bütün digər hallarda isə alınmış uzunmüddətli avanslar kimi xarakterizə edilir.

“Alınmış qısamüddətli avanslar” hesabı üzrə tənzimləmələr

543 saylı hesab üzrə tənzimləmələr zamanı aşağıdakı beynəlxalq standartların tələbləri nəzərə alınmalıdr:

- 7 nömrəli “Pul vəsaitlərinin hərəkəti haqqında hesabat” MUBS (IAS 7);

- 15 nömrəli “Müştərilərlə müqavilələrdən gəlir” MHBS (IFRS 15);

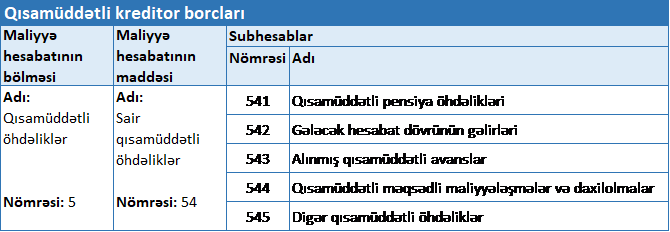

543 saylı “Alınmış qısamüddətli avanslar” hesabı üzrə müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” vasitəsilə tənzimlənir. Bu hesab Hesablar Planının 54-cü “Sair qısamüddətli öhdəliklər” maddəsi üzrə açılan hesablardan biridir.

Öhdəlik (passiv) hesabı olan 543 №-li “Alınmış qısamüddətli avanslar” hesabında mühasibat uçotu subyektinin hesabat tarixindən cari dövrdə alıcılara, sifarişçilərə göstərəcəyi xidmətlərə görə əldə edilmiş pul vəsaitləri barədə ümumiləşdirilmiş məlumatlar əks etdirilir (Qaydalar/44.14).

Alınmış qısamüddətli avanslar yarandıqda mühasibat yazılışları yuxarıda qeyd edilən qaydaların 44.14-cü, geri ödənildikdə 44.19.-cu, uzunmüddətli kimi təsnifləşdirildikdə 44.22-ci bəndi əsasında verilir.7

Alınmış qısamüddətli avanslarla bağlı satılmış mallar, görülmüş işlər və göstərilmiş xidmətlərlə bağlı müxabirləşmələr həmin qaydaların 44.17.-ci, bağlı əlavə dəyər vergisinə görə büdcə qarşısında vergi öhdəliyi yarandıqda həmin qaydaların 44.15.-ci bəndinə uyğun verilir.

Belə avanslar qısamüddətli kimi təsnifləşdirildiyi zaman həmin qaydaların 44.16.-cı bəndi tətbiq edilir.

Bank hesablaşma hesabına avans daxil olduqda müxabirləşmə nümunələri

“A” MMC istehsal prosesini fasiləsiz şəkildə davam etdirmək üçün pulunun yetərsiz olduğu qənaətinə gəlmişdir. Məsələni həll etmək üçün daimi müştərisi olan “B” MMC-dən malları təqdim edənədək həmin malların ödənişinin bir qismini avans formasında almışdır. Avans məbləği 60000 manatdır.

“A” müəssisəsi 2 aydan sonra 96000 manatlıq malları “B” MMC-ə təqdim etmişdir.

Alınmış avans uçota alınır:

| Sıra №-si |

Əməliyyatın adı |

Debet |

Kredit |

Məbləğ (AZN) |

| 1 |

Alınmış avans məbləği bank hesablaşma hesabına daxil olduqda |

223 – Bank hesablaşma hesabları |

543 – Alınmış qısamüddətli avanslar |

60000.00 |

| 2 |

Alınmış avans məbləği ƏDV Depozit hesabına daxil olduqda |

226 – ƏDV-nin Depozit hesabı |

543 – Alınmış qısamüddətli avanslar |

10800.00 |

| 3 |

Alınmış avansa görə büdcə qarşısında öhdəlik yarandıqda |

545 – Digər qısamüddətli öhdəliklər |

521 – Vergi öhdəlikləri |

10800.00 |

| 4 |

Vergi borcu ödənildikdə |

521 – Vergi öhdəlikləri |

226 – ƏDV-nin Depozit hesabı |

10800.00 |

Mallar təqdim olunduqdan sonra alınmış avans nəzərə alınır:

| Sıra №-si |

Əməliyyatın adı |

Debet |

Kredit |

Məbləğ (AZN) |

| 1 |

Satılan malların maya dəyəri nəzərə alındıqda |

701 – Satışın maya dəyəri üzrə xərclər |

205 – Mallar |

80000.00 |

| 2 |

Satışın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

601 – Satış |

96000.00 |

| 3 |

ƏDV nəzərə alındıqda |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

545 – Digər qısamüddətli öhdəliklər |

17280.00 |

| 4 |

Alınmış avans nəzərə alındıqda (Əsas məbləğ) |

543 – Alınmış qısamüddətli avanslar |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

60000.00 |

| 5 |

Alınmış avans nəzərə alındıqda (ƏDV məbləği) |

543 – Alınmış qısamüddətli avanslar |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

10800.00 |

| 6 |

Qalan borc ödənildikdə (Əsas məbləğ) |

223 – Bank hesablaşma hesabları |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

36000.00 |

| 7 |

Qalan borc ödənildikdə (ƏDV məbləğ) |

226 – ƏDV-nin Depozit hesabı |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

6480.00 |

| 8 |

Daxil olan ödənişə əsasən büdcə qarşısında vergi öhdəliyi yarandıqda (ƏDV) |

545 – Digər qısamüddətli öhdəliklər |

521 – Vergi öhdəlikləri |

6480.00 |

| 9 |

Vergi borcu ödənildikdə |

521 – Vergi öhdəlikləri |

226 – ƏDV-nin Depozit hesabı |

6480.00 |

Alınmış avanslar üzrə qısamüddətli kreditor borcları uzunmüddətli kimi təsnifləşdirildikdə

“A” MMC istehsal prosesini fasiləsiz şəkildə davam etdirmək üçün pulunun yetərsiz olduğu qənaətinə gəlmişdir. Məsələni həll etmək üçün daimi müştərisi olan “B” MMC-dən malları təqdim edənədək həmin malların ödənişinin bir qismini avans formasında almışdır. Avans məbləği 105000 manatdır. Müqavilənin bağlanma tarixinə olan şərtlərinə əsasən A MMC malları 2 aydan təqdim etməlidir.

Lakin sonradan müqavilədə edilən dəyişikliyə əsasən malların təqdim edilməsi müddəti uzadılaraq 13 ay təyin edilmişdir.

| Sıra №-si |

Əməliyyatın adı |

Debet |

Kredit |

Məbləğ (AZN) |

| 1 |

Alınmış avans məbləği bank hesablaşma hesabına daxil olduqda |

223 – Bank hesablaşma hesabları |

543 – Alınmış qısamüddətli avanslar |

105000.00 |

| 2 |

Alınmış avans məbləği ƏDV Depozit hesabına daxil olduqda |

226 – ƏDV-nin Depozit hesabı |

543 – Alınmış qısamüddətli avanslar |

18900.00 |

| 3 |

Alınmış avansa görə büdcə qarşısında öhdəlik yarandıqda |

545 – Digər qısamüddətli öhdəliklər |

521 – Vergi öhdəlikləri |

18900.00 |

| 4 |

Vergi borcu ödənildikdə |

521 – Vergi öhdəlikləri |

226 – ƏDV-nin Depozit hesabı |

18900.00 |

Müqavilənin yeni şərtləri nəzərə alındıqda:

| Sıra №-si |

Əməliyyatın adı |

Debet |

Kredit |

Məbləğ (AZN) |

| 1 |

Qısamüddətli alınmış avans uzunmüddətli alınmış avans kimi nəzərə alındıqda (Əsas məbləğ) |

543 – Alınmış qısamüddətli avanslar |

443 – Alınmış uzunmüddətli avanslar |

105000.00 |

| 2 |

Qısamüddətli alınmış avans uzunmüddətli alınmış avans kimi nəzərə alındıqda (ƏDV məbləğ) |

543 – Alınmış qısamüddətli avanslar |

443 – Alınmış uzunmüddətli avanslar |

18900.00 |

Məzənnə fərqi yarandıqda alınmış avanslar üzrə nümunələr

Müəssisə daha çox gəlir əldə etmək, əlaqələri genişləndirmək məqsədilə mallarını ixrac edir, yəni ölkə hüdudlarından kənarda da malların satışını həyata keçirir. Malları alan ölkə Rusiya olduğundan malların satış qiyməti dollarla təyin olunmuşdur. 36000 dollarlıq mallar təqdim edilməmişdən əvvəl ödənişin 40%-i yəni 14400 dolları müəssisənin bank hesabına ödənilmişdir. Mallar 1 aydan sonra təqdim edilmişdir. Avansın dail olma tarixinə 1$ = 1.70₼ manat olaraq dəyərləndirilmişdir.

Qeyd etmək istəyirik ki, malların ödənişinin həyata keçirildiyi gün valyuta məzənnəsinə əsasən gələn pulların miqdarında artma yaxud azalma halları müşahidə oluna bilər.

1-ci hal: 1 $ = 1.72 ₼

2-ci hal: 1 $ = 1.67 ₼

| Sıra №-si |

Əməliyyatın adı |

Debet |

Kredit |

Məbləğ (AZN) |

| 1 |

Avans alınma tarixinə olan məzənnə ilə uçota alındıqda |

223 – Bank hesablaşma hesabları |

543 – Alınmış qısamüddətli avanslar |

24480.00 |

1-ci hal üzrə görürük ki, dolların məzənnəsi qalxıb. Bu o deməkdir ki, müəssisə avansın alınma anına olan məbləğlə malların təqdim edilmə anına olan məbləğ arasındakı fərq qədər zərər əldə edib.

1 $ = 1.70 ₼ → 14400 × 1.70 = 24480

1 $ = 1.72 ₼ → 14400 × 1.72 = 24768

Mənfi məzənnə fərqi → 24768 – 24480 = 288

| Sıra №-si |

Əməliyyatın adı |

Debet |

Kredit |

Məbləğ (AZN) |

| 1 |

Satılan malların maya dəyəri nəzərə alındıqda |

701 – Satışın maya dəyəri üzrə xərclər |

205 – Mallar |

55000.00 |

| 2 |

Satışın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

601 – Satış |

61920.00 |

| 3 |

Alınmış avans nəzərə alındıqda |

543 – Alınmış qısamüddətli avanslar |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

24480.00 |

| 4 |

Qalan borc ödənildikdə |

223 – Bank hesablaşma hesabları |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

37152.00 |

| 5 |

Məzənnə fərqindən zərər nəzərə alındıqda |

731 – Sair əməliyyat xərcləri |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

288.00 |

2-ci hal üzrə görürük ki, dolların məzənnəsi aşağı düşüb. Bu o deməkdir ki, müəssisə avansın alınma anına olan məbləğlə malların təqdim edilmə anına olan məbləğ arasındakı fərq qədər gəlir əldə edib.

1 $ = 1.70 ₼ → 14400 × 1.70 = 24480

1 $ = 1.67 ₼ → 14400 × 1.67 = 24048

Müsbət məzənnə fərqi → 24480 – 24048 = 432

| Sıra №-si |

Əməliyyatın adı |

Debet |

Kredit |

Məbləğ (AZN) |

| 1 |

Satılan malların maya dəyəri nəzərə alındıqda |

701 – Satışın maya dəyəri üzrə xərclər |

205 – Mallar |

55000.00 |

| 2 |

Satışın həyata keçirilməsi nəticəsində debitor borcları formalaşdıqda |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

601 – Satış |

60120.00 |

| 3 |

Alınmış avans nəzərə alındıqda |

543 – Alınmış qısamüddətli avanslar |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

24048.00 |

| 4 |

Qalan borc ödənildikdə |

223 – Bank hesablaşma hesabları |

211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları |

36072.00 |

| 5 |

Məzənnə fərqindən gəlir nəzərə alındıqda |

543 – Alınmış qısamüddətli avanslar |

611 – Sair əməliyyat gəlirləri |

432.00 |

Alınmış avans qaytarıldıqda 543 -cü hesab üzrə mühasibat yazılışlarına nümunə

Şirkət istehsal prosesini fasiləsiz şəkildə davam etdirmək üçün pulunun yetərsiz olduğu qənaətinə gəlmişdir. Bunun üçün dost təşkilatdan malları təqdim edənədək 45000 manat avansı öncədən almışdır.

Malların istehsal edilmə prosesi uzun çəkdiyi üçün təşkilat ödəmiş olduğu avansın geri qaytarılmasını tələb etmişdir.

| Sıra №-si |

Əməliyyatın adı |

Debet |

Kredit |

Məbləğ (AZN) |

| 1 |

Alınmış avans məbləği bank hesablaşma hesabına daxil olduqda |

223 – Bank hesablaşma hesabları |

543 – Alınmış qısamüddətli avanslar |

45000.00 |

Alınmış avans geri qaytarıldıqda uçotu:

| Sıra №-si |

Əməliyyatın adı |

Debet |

Kredit |

Məbləğ (AZN) |

| 1 |

Alınmış avans geri qaytarıldıqda |

543 – Alınmış qısamüddətli avanslar |

223 – Bank hesablaşma hesabları |

45000.00 |