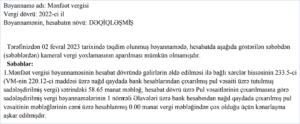

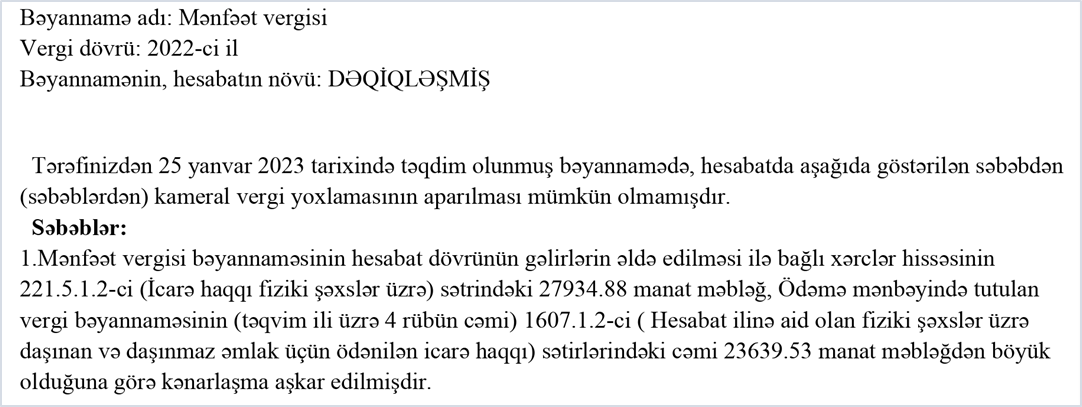

Dünyanın ən varlı ölkələri

Varlı ölkələr təkcə öz iqtisadiyyatlarının tam inkişafını təmin etmirlər, onlar inkişaf etməkdə olan ölkələrin və öz qonşularının iqtisadiyyatını da stimullaşdırırlar. Ölkə nə qədər varlıdırsa, öz təsir dairəsini də bir o qədər genişləndirməyə səy göstərir. Adambaşına düşən ÜDM-nin ölçüsünə görə dünyanın on beş ən varlı ölkəsini diqqətinizə çatdırırıq.

Beləliklə, 15 ən varlı ölkə:

15–ci yer İslandiya

Adambaşına ÜDM: 52 150 ABŞ dolları.

İslandiya Şimali Avropanın qərbində yerləşən ada dövlətdir. İslandiya hökuməti aliminium zavodları inşası ilə bağlı geniş miqyaslı proqram elan edib. Ölkədə biotexnologiya, turizm, bank biznesi, informasiya texnologiyası aktiv inkişaf etməkdədir.

İslandiya sənayecə inkişaf etmiş ölkədir: kənd təsərrüfatında 7,8%, sənayedə 22,6%, xidmət sahəsində isə 69,6% əmək qabiliyyətli əhali məşğuldur. Turizm ölkənin ÜDM-ni inkişafında başlıca rol oynayır.

14–cü yer. Niderland.

Adambaşına düşən ÜDM: 53 580 dollar

Niderland iqtisadi cəhətdən yüksək inkişaf etmiş bir ölkədir. ÜDM-nin 73% xidmət sahəsinə, 24,5% sənaye və tikinti, 2,5% isə kənd təsərrüfatı və balıqçılığın payına düşür.

13–cü yer. Səudiyyə Ərəbistanı

Adambaşına düşən ÜDM: 55 260 dollar

Səudiyyə Ərəbistanı nəhəng neft ehtiyatlarına malik başlıca OPEK ölkəsidir. Neft ixracı ölkə ixracının 95 faizini, gəlirlərinin isə 75 faizini təşkil edir.

12–ci yer. ABŞ

Adambaşına düşən ÜDM: 59 500 dollar

Amerika Birləşmiş Ştatları yüksək inkişaf etmiş ölkədir, dünyanın ən nəhəng iqtisadiyyatına malik bir dövlətdir.

Ölkə sakinləri dünya əhalisinin cəmi 4,3% təşkil etsə də, məcmu dünya sərvətinin 40 faizi amerikanlara məxsusdur.

ABŞ bir sıra sosial-iqtisadi göstəricilərə görə, o cümlədən orta aylıq əməkhaqqı və əmək məhsuldarlığına görə dünyada qabaqcıl yerlərdən birini tutur.

11–ci yer. San–Marino

Adambaşına düşən ÜDM: 60 360 dollar

San-Marino dünyanın ən kiçik ölkələrindən biridir. Cənubi Avropada yerləşir və hər tərəfdən İtaliya ilə əhatə olunub.

Turizm bu ölkənin iqtisadiyyatında əhəmiyyətli rol oynayır, hər il bu cırtdan ölkəyə 3 milyondan çox turist gəlir.

10–cu yer. Honkonq

Adambaşına düşən ÜDM: 61 020 dollar

1999-cu ildən yenidən ÇXR ərazisi hesab olunsa da, öz iqtisadi müstəqilliyini daha 50 il ərzində qorunub saxlanılması ilə bağlı Çinlə müqaviləsi var. Honkonq ofşor zona olmasa da, azad liman hesab olunur və burada idxala görə gömrük rüsumları tutulmur və eləcə də ƏDV də yoxdur.

Honkonq – mühüm beynəlxalq maliyyə və ticarət mərkəzidir. O, ÇXR-in ən varlı şəhəri hesab olunur.

9–cu yer. İsveçrə

Adambaşına düşən ÜDM: 61 360 dollar

İsveçrə iqtisadiyyatı dünyanın ən stabil iqtisadiyyatlarından biridir. Aparılan uzunmüddətli monetar təminat və bank sirlərinin qorunması siyasəti İsveçrəni investorlar üçün təhlükəsiz bir məkana çevirib. Amma, bu siyasət həm də ölkəni xarici sərmayə axınından bir növ asılı vəziyyətə salıb.

Kiçik ərazi və əməyin yüksək ixtisaslaşması İsveçrənin iqtisadi resurslarından ötrü açar vasitələrə çevrilib. İsveçrə dünyada çıxarılan qızıl hasilatının üçdə ikisinin emal olunduğu bir ölkədir. Bu ölkədə ticarət və sənaye yüksək inkişaf edib.

8–ci yer. BƏƏ

Adambaşına düşən ÜDM: 68 250 dollar

Birləşmiş Ərəb əmirliklərinin iqtisadiyyatını ticarət, xam neft və qaz hasilatı və ixracı təşkil edir. Neft hasilatı gün ərzində təxminən 2,2 milyon barrelə yaxındır.

Neft bir neçə onillik ərzində BƏƏ iqtisadiyyatının yüksək templə inkişafını təmin edə bilib, bununla yanaşı ölkə iqtisadiyyatın digər sahələri də yüksək sürətlə inkişaf edib, xüsusilə də ticarət sahəsi. Hazırda Dubay dünyanın ən nəhəng ticarət xablarından biri hesab olunur.

7–ci yer. Küveyt

Adambaşına düşən ÜDM: 69 670 dollar

Küveyt Cənubi-qərbi Asiyada yerləşir. Əhəmiyyətli neft ixracatçısıdır, OPEK üzvüdür.

Yerli mütəxəssislərin araşdırmalarına görə Küveyt ən nəhəng neft yataqlarına – 102 milyard barrelə yaxın, yəni, dünya neft ehtiyatlarının 9% malikdir.

Küveytin ÜDM-nin 50 faizini neft təmin edir.

6–cı yer. Norveç

Norveç – Şimali Avropada ən böyük neft və qaz istehsalçısıdır. Su elektrik stansiyaları ölkənin enerjiyə tələbatının əhəmiyyətli hissəsini təmin etdiyindən, Norveçə çıxarılan neft və qazın böyük hissəsini ixrac etməyə imkan verir.

Neft fondları gələcək nəsillərin inkişafına xidmət edir. Ölkə ərazisində əhəmiyyətli minerallar ehtiyatları, böyük ticarət donanması var.

5–ci yer. İrlandiya

Adambaşına düşən ÜDM: 72 630 dollar

İrlandiya iqtisadiyyatı müasir, lakin elə də böyük olmayan, ticarətdən asılı olan iqtisadiyyatdır.

Baxmayaraq ki, İrlandiyanın iqtisadi yüksəlişinin başlıca mühərriki ixracdır, istehlak xərcləri və inşaatın bərpası, eləcə də işgüzar sərmayələr də iqtisadi yüksəlişə təkan verir.

4–cü yer. Bruney

Adambaşına düşən ÜDM: 76 740 dollar

Bruney – dünyanın ən varlı və təmin olunmuş dövlətlərindən biridir. Əhalisinin və sultanın sərvətinin həcminə görə bu ölkəni “islam Disneylendi” də adlandırırlar.

Ölkə iqtisadiyyatının əsasını neft hasilatı və emalı (il ərzində 10 milyon tondan çox) və təbii qaz (12 milyard kub metrdən çox) təşkil edir, həmin sərvətlərin ixracı valyuta daxilolmalarının 90 faizini təşkil edir.

3–cü yer. Sinqapur

Adambaşına düşən ÜDM: 90 530 dollar

Sinqapur – bazar iqtisadiyyatına və aşağı tarifli vergilərə əsaslanan yüksək inkişaf etmiş ölkədir, hansı ki, burada transmilli şirkətlər əhəmiyyətli rol oynayır.

Sinqapur aşağı vergi tarifləri investorlar üçün çox cəlbedici ölkədir. Ölkədə elektronika, gəmiqayırma sənayesi, maliyyə xidmətləri sektoru çox inkişaf edib. Biotexnologiya sahəsində geniş miqyaslı tədqiqatlar aparılır.

2–ci yer. Lüksemburq

Adambaşına düşən ÜDM: 109 190 dollar ab olunur.

Avropa Birliyinin bir çox təşkilatları Lüksemburq şəhərində yerləşir.

Əlverişli şərait və ofşor zona sayəsində Lüksemburq şəhərində minə yaxın investisiya fondları və 200-dən çox banklar yerləşir ki, bu, dünyanın istənilən yerindəkindən çoxdur.

1–ci yer. Qətər

Adambaşına düşən ÜDM: 124 930 dollar

Qətər – BVF-nin məlumatına görə dünyanın ən varlı ölkələrindən biridir. Bu ölkə artıq bir neçə ildir ki, adambaşına düşən ÜDM göstəricisinə görə dünyada liderlik edir.

Təbii qaz ehtiyatlarına görə Qətər dünyada üçüncü, təbii qaz ixracına görə 6-cı və neft və neft məhsulları ixracına görə 21-ci yeri tutur.