Vergitutma obyektləri

Tarixən gəlir vergisinin subyektləri fiziki şəxslər olub. Azərbaycan Respublikasının Vergi Məcəlləsinin 95-ci maddəsi gəlir əldə edən rezident və qeyri-rezident fiziki şəxsləri gəlir vergisinin ödəyicisi hesab edir. Amma, istənilən verginin müəyyən olunması üçün, vergi subyekti ilə yanaşı vergitutma elementlərinin müəyyən edilməsi zəruridir (AR VM, maddə 12). Fiziki şəxslərin gəlir vergisinin vergitutma obyekti belə elementlərdən biridir.

Məcəllənin 12.3. maddəsinə görə aşağıdakılar vergitutma obyekti sayılır:

- gəlir;

- mənfəət;

- əmlak;

- torpaq;

- faydalı qazıntılar;

- mal və ya xidmət dəyəri;

- ticarət əlavəsi;

- digər obyektlər.

Hüquqi cəhətdən fiziki şəxslərin gəlir vergisi öhdəliyi gəlir əldə edildikdə yaranır. Odur ki, qazanılan gəlirləri gəlir vergisinin vergitutma obyekti saymaq olar. Onların tərkibi və şərhi AR Vergi Məcəlləsinin 96-cı maddəsində verilib.

Gəlir vergisinin vergitutma bazası

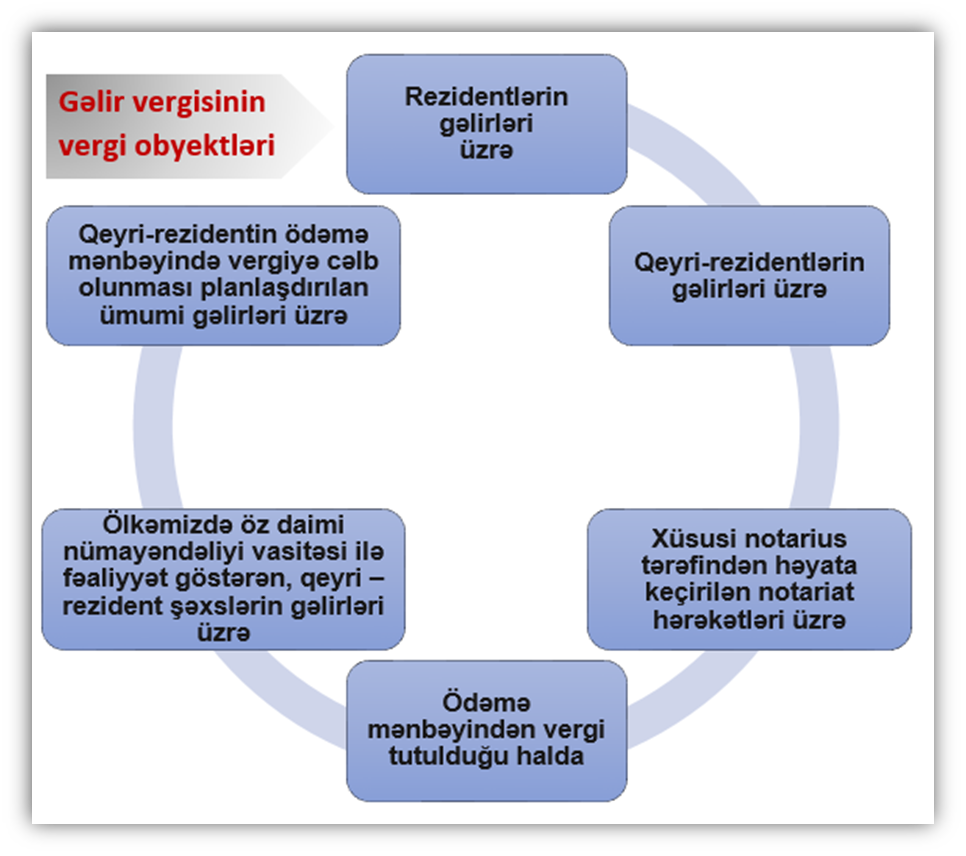

Fiziki şəxslərin gəlir vergisi tətbiq edilən vergi obyektlərini altı qrupa ayırmaq olar:

Bu qrupların hər birini aşağıda nümunələr əsasında şərh edəcəyik. Lakin, qeyd edək ki, Məcəllədə vergitutma obyekti anlayışı ilə yanaşı, hər bir vergi növü üçün, vergitutma bazası anlayışı da mövcuddur. Bu anlayış əsas vergitutma elementlərindən biridir və vergi tutulan obyektin vergi hesablanan hissəsini kəmiyyətcə ifadə edir. Məsələn, fiziki şəxslərin gəlir vergisində vergitutma obyekti dedikdə, işçiyə hesablanmış ümumi əməkhaqqının miqdarı başa düşülür, vergitutma bazası dedikdə isə, əməkhaqqının ümumi miqdarı və onun qanunvericilik əsasında vergiyə cəlb edilməyən miqdarı arasındakı fərq nəzərdə tutulur. Nümunəyə baxaq:

Nümunə 1: Sahibkarlıq fəaliyyəti ilə məşğul olan Məmmədova Aytəkin xanım, özünə məxsus olan kiçik istehsal obyektində müxtəlif turşular, bankalar, digər qışlıq qida tədarükləri, eyni zamanda mürəbbələr, kompotlar və s hazırlamaqla bir neçə marketlərə satır. Təqvim ili ərzində bu fəaliyyətdən 50000 manat pul əldə etmiş, gəlirin əldə edilməsi ilə bağlı təsdiqedici sənədlərlə birgə 36000 azn gəlirdən çıxılan xərcləri olmuşdur. Aytəkin xanım il ərzində eyni zamanda əməkhaqqı formada da gəlir əldə etmişdir.

Beləliklə onun il ərzində əməkhaqqı daxil əldə etdiyi bütün gəlirləri vergitutma obyektidir, lakin əməkhaqqı üzrə fiziki şəxsin gəlirləri ödəmə mənbəyində vergiyə cəlb edildiyi üçün onlar təkrar vergiyə cəlb edilməyəcək.

Xüsusi notariusun gəlir vergisinin vergitutma obyekti

Xüsusi notariuslar vergiləri hesabladıqda xərclərin çıxa bilmirlər. Onlar standart olaraq aldıqları xidmət haqqından 10% vergi hesablayıb ödəməlidir.

Nümunə 2: Xüsusi notarius Əhmədov Elşən təqvim ayı ərzində apardığı notarial hərəkətlərə görə 3800 manat vəsait qazanmışdır. Eyni zamanda təqvim ayı ərzində notariat ofisindən kənarda apardığı notarial hərəkətlərə görə 800 manat xidmət haqqı əldə etmişdir. 4600 manat məbləğ notarial hərəkətlərinə görə gəlir vergisinin vergitutma obyekti sayılır.

Fiziki şəxsin dividentlərdən vergitutma obyekti

Bir sıra hallarda, fiziki şəxsin hər hansı gəlirinin ödəmə mənbəyində vergilənməsi nəzərdə tutulubsa, xərclər nəzərə alına bilməz. Vergi ona ödənilən məbləğdən yerindəcə tutulur. Məsələn, fiziki şəxsə ödənilən dividend gəlir vergisinin vergitutma obyekti sayılır.

Nümunə 3: Fiziki şəxsin hesabat ili ərzində payçısı olduğu MMC-dən 8250 manat dividend gəliri formalaşır. Gəlirin ona çatmamış, yəni ödəmə mənbəyində xərclər çıxılmadan 5 % dərəcəylə vergi tutulur (VM 122.1).

Yəni, həmin gəlir tam formada vergitutma obyektini təşkil edir.

Qeyri-rezident fiziki şəxslərin gəlir vergisi

Respublika ərazisində fəaliyyət göstərən qeyri-rezident olan şəxslər daimi nümayəndəliyi varsa, həmin nümayəndəliklə bağlı gəlir vergisinə cəlb olunur.

Tutulan vergi miqdarı, müəyyən dövr ərzində Azərbaycan mənbələrindən alınan daimi nümayəndəliklə əlaqədar ümumi gəlir miqdarıyla həmin müddətdə sadalanan gəlirlərin əldə olunmasına çəkilən, gəlirdən çıxılan miqdar arasındakı fərqdir.

Nümunə 4: Rusiyanın su filtrləri satan fərdi sahibkarı Azərbaycanda daimi nümayəndəlik açaraq, burada filial olaraq satış həyata keçirir. Qeyri-rezidentin həmin daimi nümayəndəliyi hesabat ili ərzində 32000 AZN qazanıb. Həmin gəlirin əldə edilməsiylə bağlı gəlirdən çıxılmasına icazə verilən xərcləri 27000 manatdır. Azərbaycan mənbəyindən hesab edilən 5000 azn məbləğ vergitutma obyektini təşkil edəcəkdir.

Qeyri-rezident Azərbaycan Respublikasına daimi nümayəndəlik açmaq üçün gəlmirsə, birbaşa ölkə xaricindən ölkəmizdəki şəxslərə iş, xidmət göstərirsə, onun gəlirləri xərclər nəzərə alınmadan vergiyə cəlb edilməlidir.

Nümunə 5: Gürcüstan vətəndaşı olan fiziki şəxs ölkəsi ilə Azərbaycan Respublikası arasında beynəlxalq yük daşımalarını həyata keçirir. Ona ödəniş edən rezident müəssisələr ödəmə mənbəyində xərclər nəzərə alınmadan 6 % dərəcəsi ilə vergi tuturlar. Bu zaman gəlir vergisinin vergitutma obyekti xərclər nəzərə alınmadan müəyyən edilir.

Belə hal da ola bilər ki, qeyri-rezident Azərbaycana gəlsin, burada məşğulluqdan gəlir əldə etsin. Respublika ərazisində qaldığı müddət 90 günü aşmadığına görə ondan daimi nümayəndəlik yaratmaq tələb edilə bilməz. Bununla belə, onun göstərdiyi xidmətlər vergiyə cəlb edilərkən xərclər nəzərə alınmalıdır. Gəlin buna nümunədə baxaq.

Nümunə 5: Türkiyə vətəndaşı Ahmed Çetin Azərbaycan Respublikasında vergi ödəyicisi kimi qeydiyyatdan keçmiş və rezident şəxsə təmir xidməti göstərmişdir. Özünün isə hesabat ilində Azərbaycanda olma müddəti 182 gündən az olmuşdur. Həmin xidmətin tam dəyəri deyil, təmirlə bağlı onun çəkdiyi gəlirdən çıxılan xərclər çıxıldıqdan sonra qalan məbləğ ödəmə mənbəyində vergiyə cəlb ediləcəkdir.

Payların satışından fiziki şəxslərin gəlir vergisi

Bundan başqa fiziki şəxsin paylarının satışından da gəliri ola bilər. Payların, səhmlərin satışından əldə edilmiş gəlirlərin vergilənməsi bir qədər fərqli və maraqlıdır, həmin fiziki şəxslərin gəlir vergisinin vergitutma obyektinin müəyyən edilməsi xüsusi yanaşma tələb edir. Bununla bağlı müəssisələrin mənfəət vergisi haqqında məlumatlar toplanmış bu linkə keçid alıb ətraflı məlumat əldə edə bilərsiniz.