Gələcək dövrlərin gəlirləri

Gələcək hesabat dövrlərinin gəlirləri (ingiliscə – deferred income) hesabat dövründə əldə edilən, amma gələcək hesabat dövrlərində hesablanacaq və aid olduğu dövrün başlanğıcında maliyyə nəticələrində əks etdirilən gəlirlərdir. Onlar hesablar planının “Sair uzunmüddətli öhdəliklər” (44-cü maddə) və “Sair qısamüddətli öhdəliklər” (54-cü maddə) üzrə açılmış hesablar üzrə uçota alınır. 542 №li “Gələcək hesabat dövrünün gəlirləri” hesabında mühasibat uçotu subyektinin cari dövrə aid ediləcək gəlirləri barədə ümumiləşdirilmiş məlumatlar əks etdirilir.

Gələcək dövrün gəlirləri alınmış avansa bənzəyir. Lakin burada əsas fərq odur ki, alınmış avans adətən malın, işin, xidmətinin hansısa bir faizini təşkil edir və nadirən bu 100 % həcmə bərabər olur. Gələcək dövrün gəlirləri üçün isə müddət bir neçə ay, hətta bütöv 1 il üçün ola bilər.

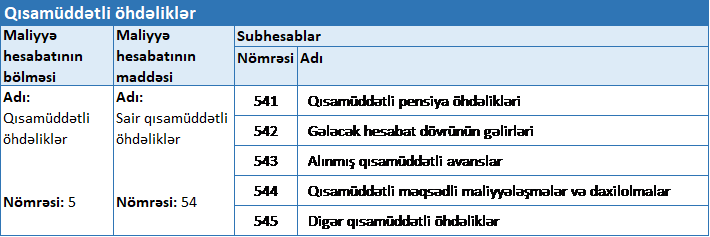

542 saylı “Gələcək hesabat dövrlərinin gəlirləri” hesabı

Sair qısamüddətli öhdəliklərə subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” əsasında aparılır. Bu qaydalar əsasən belə öhdəliklərin uçotu üçün aşağıdakı hesablar açıla bilər.

542 №-li “Gələcək hesabat dövrünün gəlirləri” hesabı öhdəlik (passiv) hesabıdır.

Gələcək hesabat dövrünün gəlirləri yarandıqda yuxarıda qeyd edilən qaydaların 44.9-cu bəndi tətbiq edilir.

Belə gəlirlər üzrə məzənnə fərqi yarandıqda mühasibat yazılışları həmin qaydaların 44.12-ci bəndə əsasında aparılır.

Gələcək hesabat dövrünün gəlirləri cari hesabat dövrünün gəliri kimi tanındıqda müxabirləşmələr qaydaların 44.13-cü bəndinı uyğun verilir.

Torpaq, tikili, avadanlıqlar maliyyə icarəsinə verildikdə gəlirlərlə bağlı nümunələr

“A” MMC dəyəri 250000 manat olan Əsas vəsaitin maliyyə icarəsilə əlaqədar olaraq “E” MMC ilə müqavilə imzalamışdı. Müqavilənin müddəti 2 ildir. Razılığa əsasən “E” MMC Əsas vəsait üzrə borcu illərə mütənasib bölməklə ödəməlidir. 2-ci ilin sonunda əsas vəsaitə görə olan 162500 manat əsas məbləğ, 87500 manat faiz məbləği tam ödənməlidi.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Maliyyə icarəsi ilə Əsas vəsait satıldıqda | 174 – İcarə üzrə uzunmüddətli debitor borcları | 111 – Torpaq, tikili və avadanlıqlar-Dəyər | 162500.00 |

| 2 | 5 illik faiz gəlirləri qeydə alındıqda | 176 – Faizlər üzrə uzunmüddətli debitor borcları | 442 – Gələcək hesabat dövrlərin gəlirləri | 87500.00 |

| 3 | İlk ilin icarə haqqı uzunmüddətli debitor borclardan qısamüddətli debitor borclara aid edildikdə | 214 – İcarə üzrə qısamüddətli debitor borcları | 174 – İcarə üzrə uzunmüddətli debitor borcları | 81250.00 |

| 4 | İlk ilin hesablanmış faizi uzunmüddətli debitor borclardan qısamüddətli debitor borclara aid edildikdə | 216 – Faizlər üzrə qısamüddətli debitor borcları | 176 – Faizlər üzrə uzunmüddətli debitor borcları | 43750.00 |

| 5 | İlk ilin faiz gəlirləri uzunmüddətli gəlirlərdən qısamüddətli gəlirlərə aid edildikdə | 442 – Gələcək hesabat dövrlərin gəlirləri | 542 – Gələcək hesabat dövrlərin gəlirləri | 43750.00 |

| 6 | Maliyyə icarəsi üzrə ilk ilin əsas məbləği ödənildikdə | 223 – Bank hesablaşma hesabları | 214 – İcarə üzrə qısamüddətli debitor borcları | 81250.00 |

| 7 | Maliyyə icarəsi üzrə ilk ilin faiz məbləği ödənildikdə | 223 – Bank hesablaşma hesabları | 216 – Faizlər üzrə qısamüddətli debitor borcları | 43750.00 |

| 8 | Maliyyə icarəsi üzrə ilk ilin gəliri tanındıqda | 542 – Gələcək hesabat dövrlərin gəlirləri | 631 – Maliyyə iсarəsi (lizinq) üzrə gəlir | 43750.00 |

| 9 | Gəlir kimi tanınan faizlər Ümumi mənfəətə bağlandıqda | 631 – Maliyyə iсarəsi (lizinq) üzrə gəlir | 801 – Ümumi mənfəət (zərər) | 43750.00 |

İkinci il üçün proses aşağıdakı şəkildə tənzimlənir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İkinci ilin icarə haqqı uzunmüddətli debitor borclardan qısamüddətli debitor borclara aid edildikdə | 214 – İcarə üzrə qısamüddətli debitor borcları | 174 – İcarə üzrə uzunmüddətli debitor borcları | 81250.00 |

| 2 | İkinci ilin hesablanmış faizi uzunmüddətli debitor borclardan qısamüddətli debitor borclara aid edildikdə | 216 – Faizlər üzrə qısamüddətli debitor borcları | 176 – Faizlər üzrə uzunmüddətli debitor borcları | 43750.00 |

| 3 | İlk ilin faiz gəlirləri uzunmüddətli gəlirlərdən qısamüddətli gəlirlərə aid edildikdə | 442 – Gələcək hesabat dövrlərin gəlirləri | 542 – Gələcək hesabat dövrlərin gəlirləri | 43750.00 |

| 4 | Maliyyə icarəsi üzrə ilk ilin əsas məbləği ödənildikdə | 223 – Bank hesablaşma hesabları | 214 – İcarə üzrə qısamüddətli debitor borcları | 81250.00 |

| 5 | Maliyyə icarəsi üzrə ilk ilin faiz məbləği ödənildikdə | 223 – Bank hesablaşma hesabları | 216 – Faizlər üzrə qısamüddətli debitor borcları | 43750.00 |

| 6 | Maliyyə icarəsi üzrə ilk ilin gəliri tanındıqda | 542 – Gələcək hesabat dövrlərin gəlirləri | 631 – Maliyyə iсarəsi (lizinq) üzrə gəlir | 43750.00 |

| 7 | Gəlir kimi tanınan faizlər Ümumi mənfəətə bağlandıqda | 631 – Maliyyə iсarəsi (lizinq) üzrə gəlir | 801 – Ümumi mənfəət (zərər) | 43750.00 |

Müştəriyə internetdən istifadə ilə bağlı xidmət göstərildikdə

“A” MMC internet xidmət provayderidir, yəni hüquqi və fiziki şəxslərin internet xidmətlərindən istifadəsini təmin edən müəssisədir. Həmin şirkətin abonentlərindən biri ilin əvvəlində internet xidmətlərindən istifadə edə bilmək üçün abunə olaraq müddəti 1 il olan müqavilə imzalamışdır. Tərəflər arasında imzalanan müqavilənin şərtlərinə əsasən 1 aylıq xidmət 25 manat dəyərində oldub, 1 illik xidmətin dəyəri isə 300 manat təşkil edəcəkdir. Sözügedən abonent birinci aya görə olan xidmət haqqı üzrə 25 manatı müəssisəyə ödəmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | 1 il üçün olan xidmət haqqı hesablandıqda | 211 – Alıcılar və sifarişçilərin qısamüddətli debitor borcları | 542 – Gələcək hesabat dövrlərin gəlirləri | 162500.00 |

| 2 | 5 illik faiz gəlirləri qeydə alındıqda | 223 – Bank hesablaşma hesabları | 542 – Gələcək hesabat dövrlərin gəlirləri | 87500.00 |

| 3 | İlk ilin icarə haqqı uzunmüddətli debitor borclardan qısamüddətli debitor borclara aid edildikdə | 542 – Gələcək hesabat dövrlərin gəlirləri | 601 – Satış | 81250.00 |

Qeyd: Sonrakı aylarla bağlı eyni müxabirləşmə veriləcəkdir

Digər müəssisəyə qısamüddətli borc verildikdə müxabirləşmə nümunələri

“A” MMC tərəfindən “B” MMC-ə müddəti 1 il, faiz dərəcəsi isə 3% olan 15000 manat dəyərində qısamüddətli borc verilmişdir. Tərəflər arasındakı razılaşmaya əsasən “B” MMC 450 manat faiz ödəyəcəkdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əskik gələn Torpaq, tikili və avadanlıqlar balansdan çıxarıldıqda (balans dəyəri ilə) | 233 – Qısamüddətli verilmiş borclar | 223 – Bank hesablaşma hesabları | 5000,00 |

| 2 | Yığılmış amortizasiya silindikdə | 216 – Faizlər üzrə uzunmüddətli debitor borcu | 542 – Gələcək hesabat dövrlərin gəlirləri | 1250,00 |

| 3 | Torpaq, tikili və avadanlıqlar müəssisənin işçisinə təqdim edildikdə | 542 – Gələcək hesabat dövrlərin gəlirləri | 631-1 – Maliyyə | 3750,00 |

| 4 | ƏDV hesablandıqda | 217 – Digər qısamüddətli debitor borcları | 545 – Digər qısamüddətli öhdəliklər | 675,00 |

| 5 | Təqsirkar şəxsin əməkhaqqından tutulma edildikdə | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 217 – Digər qısamüddətli debitor borcları | 4425,00 |

| 6 | Daxil olan ödənişə əsasən büdcə qarşısında vergi öhdəliyi yarandıqda (ƏDV) | 545 – Digər qısamüddətli öhdəliklər | 521 – Vergi öhdəlikləri | 675,00 |