183 saylı “Digər uzunmüddətli investisiyalar” hesabı üzrə uçot

Müasir biznes mühitində investisiyalar təşəbbüskarlıq və strateji idarəetmənin ayrılmaz hissəsidir. Müəssisələrin uzunmüddətli maliyyə planlamasında öz yerini alan kapital qoyuluşların düzgün uçotu, maliyyə hesabatlarının şəffaflığı baxımından zəruridir. Bu baxımdan, 183 saylı “Digər uzunmüddətli investisiyalar” hesabının iqtisadi məzmununun, normativ əsaslarının və mühasibat yazılışlarının öyrənilməsi vacibdir.

Maliyyə qoyuluşlarının ödəmə müddətinə görə təsnifatı

Kommersiya müəssisələrinin təsisçiləri, müəssisənin sərbəst vəsaitindən və mənfəətindən öz mülahizələri ilə istifadə edə bilərlər (məsələn, başqalarının səhmlərini, əmlakını almaq və ya borc vermək). Maliyyə qoyuluşları – faiz, dividend və ya aktivlərin dəyərinin artırılması şəklində əlavə gəlir əldə etmək məqsədi ilə müəssisənin aktivlərə investisiyalarıdır.

Maliyyə qoyuluşları ödəmə müddətinə görə qısamüddətli (12 aya qədər) və uzunmüddətli (12 aydan çox) kimi təsnif edilir. Qısamüddətli investisiyalar yaxın gələcəkdə, adətən bir ilə qədər pula çevrilə bilən investisiyalardır, uzunmüddətli investisiyalar isə daha uzun, adətən bir ildən çox saxlama müddətini nəzərdə tutur. Qoyuluşların hansı kateqoriyaya aid olduğu müəssisə tərəfindən dəqiq müəyyən edilməli, mühasibat uçotunda müvafiq hesablarda uçota alınmalıdır.

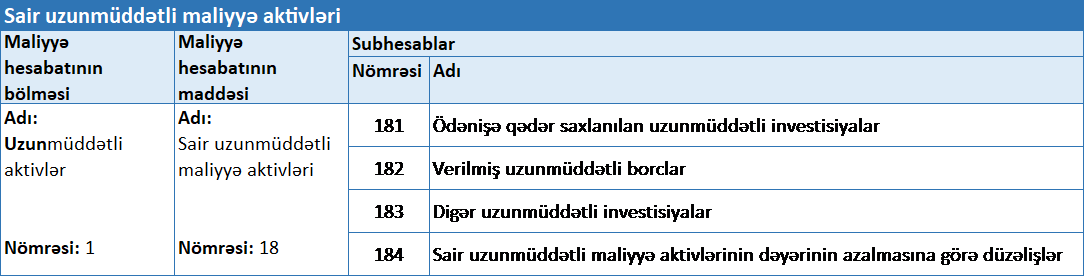

Hesablar planı, 18-ci maddə: məzmunu, tərkibi.

Ödənişə qədər saxlanılan uzunmüddətli investisiyalar, uzunmüddətli verilmiş borclar, digər uzunmüddətli investisiyalar və sair uzunmüddətli maliyyə aktivlərinin dəyərinin azalmasına görə düzəlişlərlə bağlı ümumiləşdirilmiş məlumatlar hesablar planının 18-ci maddəsinə (“Sair uzunmüddətli maliyyə aktivləri”) aid olan hesablarda uçota alınır. 183 saylı “Digər uzunmüddətli investisiyalar” hesabı bu hesablardan biridir.

Bu maddənin əhatə etdiyi hesablarda, bir ildən çox müddətə:

- törəmə müəssisələrə qoyulan uzunmüddətli investisiyalar, yaxud;

- başqa müəssisələrin kapitalına qoyulan uzunmüddətli investisiyalar, habelə;

- başqa müəssisələrə verilən uzunmüddətli borclar əks etdirilir.

Hesablar planının “Sair uzunmüddətli maliyyə aktivləri” maddəsinin tərkibi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları”-nın 19.1-ci maddəsi ilə müəyyən edilib. Bu hesablar aşağıdakılardır:

- 181 saylı “Ödənişə qədər saxlanılan uzunmüddətli investisiyalar” hesabı;

- 182 saylı “Verilmiş uzunmüddətli borclar” hesabı;

- 183 saylı “Digər uzunmüddətli investisiyalar” hesabı;

- 184 saylı “Sair uzunmüddətli maliyyə aktivlərinin dəyərinin azalmasına görə düzəlişlər” hesabı.

183 saylı hesabın məzmunu və funksiyası

“Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları”-na uyğun olaraq 183 saylı hesabda aşağıdakı investisiya aktivləri əks olunur:

- Törəmə müəssisələrə investisiya qoyuluşları;

- MHBS 9-un əhatə etdiyi FVPL və FVOCI kateqoriyalarına aid investisiyalar;

- 181 və 182 saylı hesablara aid edilməyən uzunmüddətli maliyyə aktivləri.

FVPL (Fair Value Through Profit or Loss) və ya FVOCI (Fair Value Through Other Comprehensive Income) kateqoriyasına daxil olan investisiyalar ədalətli dəyərlə qiymətləndirilir və münasib gəlirlər ya mənfəət/zərər (FVPL), ya da məcmu gəlir (FVOCI) kimi tanınır.

Bu hesabın təyinatı, idarəetmə funksiyası daşımayan, lakin müəssisənin kapital bölmələrinə qoyduğu uzunmüddətli səhm və ya investisiya alətlərini izləməkdən ibarətdir.

Digər uzunmüddətli investisiyalar hesabı üzrə uçotun tənzimlənməsi

Aktiv hesab olan 183 saylı “Digər uzunmüddətli investisiyalar” hesabı üzrə tənzimləmələr yuxarıda qeyd edilən qaydaların 19-cu bölməsinin uyğun bəndləri əsasında aparılır:

- ədalətli dəyərində dəyişiklik olduqda, qaydaların 19.13 və 19.14-cü bəndləri;

- satış məqsədi ilə saxlanılan aktivlər hesabına keçirildikdə, 19.15-ci bənd;

- digər uzunmüddətli investisiyalar satıldıqda, 19.16-ci bənd;

- hesablaşma tarixi metodu tətbiq edildikdə, 19.17-ci bəndi;

- əvvəlki yenidən qiymətləndirmələr nəticəsində yaranmış qiymətdəndüşmə zərərləri, qaydaların 19.18 bəndi;

- əvvəllər ədalətli dəyərində yaranmış dəyişikliklərin tənzimlənməsi zamanı, 19.19 və 19.20 bəndləri;

- debitor borclarının müqabilində əldə etdiyi digər uzunmüddətli investisiyalar, 19.21 bəndi;

- Səhmlərin buraxılması ilə mühasibat uçotu subyektinin əldə etdiyi investisiyalar digər uzunmüddətli investisiyalar meyarına uyğun gəldikdə, 19.22.

183 saylı “Digər uzunmüddətli investisiyalar” hesab üzrə tənzimləmələr zamanı yuxarıda qeyd edilən MHBS 9 (İFRS 9) – “Maliyyə alətləri”-dən başqa aşağıdakı beynəlxalq uçot standartlarının tələbləri nəzərə alınmalıdır:

- MHBS 13 (IFRS 13)– Ədalətli dəyərin qiymətləndirilməsi: bu standartın tələbinə görə 183 saylı hesabda olan aktivlər bazar qiyməti, oxşar aktivlərə dair qiymətlər, daxili modellərə əsasən qiymətləndirilə bilir.

- MUBS 32 (IAS 32) – Maliyyə alətləri: Təqdimat: 183 saylı hesabda kapital alətləri (məsələn, idarəetmə payı olmayan səhmlər) əks etdirilir;

- MUBS 7 (IAS 7) – Pul vəsaitlərinin hərəkəti haqqında hesabat: bu hesabda əks olunan investisiya alış-satışları investisiya fəaliyyəti kateqoriyasında pul axını kimi təqdim edilir.

Praktiki situasiya və mühasibat yazılışları

Situasiya: “XYZ İnvest” MMC 2025-ci il yanvarın 15-də “TexnoXYZ” MMC-nin 15% səhmini 20 000 manat alır. İnvestisiya FVPL kateqoriyasına daxildir. 2025-ci ilin sonunda ədalətli dəyər 22 500 manat olur. 2026-cı ilin iyununda daha 5 000 manatlıq səhm alınır. 2026-cı ilin sonunda qiymət 24 000 manata düşür. 2027-ci ilin aprelində səhmlər 24500 manata satılır.

İnvestisiya Hərəkətinin Xülasəsi

| İl | Əməliyyat | Əlavə kapital | Ədalətli dəyər fərqi | Satış gəliri |

| 2025 | 20.000 | +2.500 (gəlir) | – | Gəlir |

| 2026 | Alış:5.000 | –3.500 (zərər) | – | Zərər |

| 2027 | Satış: 24.500 | – | 500 AZN satışdan mənfəət | Gəlir |

Müxabirləşmələrin cədvəli

Qeyd: 1. Mühasibat yazılışları “XYZ İnvest” MMC-nin mühasibatlığı baxımından aparılıb.

2.Bu cədvəldə satış əməliyyatlı ilə bağlı 5-ci və 6-cı yazılış arasında məntiqi uyğunluq əsasında balans dəyəri və real satış qiyməti ayrı ayrı tanınır: – 24.000 AZN – aktivin mühasibatdakı balans dəyəridir (183 saylı hesabda); – 24.500 AZN – faktiki satış qiymətidir (alıcıdan daxil olan pul); – 500 AZN-lik fərq 611-10 saylı hesabda satışdan mənfəət kimi tanınır.

| № | Tarix | Əməliyyat | Debet | Kredit | Məbləğ (manat) |

| 1 | 15.01.2025 | Səhmlərin alınması: ilkin investisiya qoyuluşu | 183 | 223 | 20 000 |

| 2 | 31.12.2025 | Ədalətli dəyər artımı (2025-ci il) gəlir kimi tanınır | 183 | 611-2 | 2 500 |

| 3 | 20.06.2026 | Əlavə səhmlərin alınması: investisiyanın artımı | 183 | 223 | 5 000 |

| 4 | 31.12.2026 | Ədalətli dəyər azalma (2026-cı il): zərər tanındı | 731-2 | 183 | 3 500 |

| 5 | 20.04.2027 | İnvestisiyanın satılması: aktivin mühasibatlıqda balans dəyərinə debitor kimi tanınması | 217 | 183 | 24 000 |

| 6 | 20.04.2027 | Satışdan daxilolma: debitor tələbin ödənilməsi | 223 | 217 | 24 000 |

| 7 | 20.04.2027 | Əlavə daxilolma: satış mənfəətinin tanınması | 223 | 611-10 | 500 |

Son nəticə:

- İnvestisiya qoyuluşları: 20.000 + 5.000 = 25.000 AZN

- Əlavə gəlirlər (FVPL + satış): 2.500 + 500 = 3.000 AZN

- Zərər (ədalətli dəyərin azalması): 3.500 AZN

- Faktiki pul daxilolması: 24.500 AZN

- Net nəticə: 3.000 gəlir – 3.500 zərər = –500 AZN (ümumi zərər)

Qısamüddətli investisiyaların uçotu haqqında buradan oxumaq olar.