Aksizli malların üzərində vergi nəzarəti

Aksizli mallar, eyni zamanda idxal olunan mallara vergi nəzarətini təşkil etmək üçün ilk növbədə onlar aksiz markası ilə markalanır. Vergi ödəyicisi aksizli mal istehsal etdiyi təqdirdə həmin malların istehsal olunduğu binalarda, saxlanıldığı anbarlarda postlar (nəzarət üçün qurulan), ölçü cihazları, plomblar qurulur. Burada şəxsi istehlakda istifadə olunan anbarlar istisnadır. Sadalanan hallarla bağlı digər nəzarət tədbirləri də həyata keçirilir.

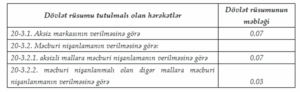

Aksiz markalarıyla markalanması nəzərdə tutulan malların siyahısını, markalar yapışdırılan zaman gözlənilməli olan qaydaları Azərbaycan Respublikası Nazirlər Kabineti təsdiq edir. Sözügedən malların istehsalıyla məşğul olan vergi ödəyicilərinin binalarında, anbarlarında nəzarət üçün quraşdırılan postlar, ölçmə cihazları, plomblar vasitəsilə nəzarət mexanizmi də həmin qaydalarla tənzimlənir.

Vergi orqanları, Vergi Məcəlləsində qeyd edilən tələblərin pozulması halını müəyyən etdikdə, ona verilən səlahiyyətlərə əsasən, qaydalara riayət etməyən vergi ödəyicilərinə məxsus binalarda yaxud anbarlarda (burada şəxsi istehlaka aid anbar istisna edilir) nəzarət məqsədilə aksiz postları, ölçü cihazları, plomblar qoymaya bilər. Əgər vergi ödəyicisi aksizli malları uçota almırsa, markalanma prosedurunu həyata keçirmirsə, markalanmanın həyata keçirilməməsi səbəbindən vergiləri ödəmirsə, bu zaman vergi orqanı həmin malların istehsal binasından kənara çıxarılmasının qarşısını almaq səlahiyyətinə malikdir.

Vergi ödəyicilərində təşkil olunan nəzarət postları bu funksiyaları həyata keçirir:

- markalanmalı olan aksizli malların istehsal binalarının hüdudlarından kənara müvafiq tələblərə uyğun çıxarılmasına nəzarət;

- aksiz markasının yapışdırılma qaydasına riayət olunması;

- aksiz markası qalıqlarının inventarizasiyası;

- istehsalçının nümayəndəsi ilə birlikdə nəzarət-ölçü cihazlarının göstəricilərinin qeydiyyatı, işin sonunda anbarların, uyğun texnoloji avadanlıqların plomblanması, növbəti iş gününün başlanğıcında plombların açılması;

- məhsul satışı zamanı istehsalçıların ilkin təsdiqedici sənədlərinin (qaimə, mal-nəqliyyat qaiməsi, və sair) yoxlanması;

- VM-in tələblərinə uyğun olaraq vergi ödəyicisinin aksiz vergisi üzrə borcu varsa, həmin borc ödənilənədək onun istehsal etdiyi məhsulları bu mallar üzrə aksiz vergisi ödənilməyənədək istehsal binasının hüdudlarından kənara çıxarılmasının qarşısının alınması.

Vergi nəzarəti tədbirlərinin gücləndirilməsi məsələləri Azərbaycan Respublikası Prezidentinin «Azərbaycan Respublikasında antiinflyasiya tədbirlərinin gücləndirilməsi haqqında» 31 may 2005-ci il tarixli 242 saylı Fərmanında öz əksini tapmışdır. Aksiz markalarının tətbiqi vəziyyətinə nəzarət məqsədilə tez-tez operativ vergi nəzarəti tədbirləri həyata keçirilir.

Dövlət Vergi Xidməti ölkə Prezidentinin fərmanları, sərəncamları, göstərişləri və bu sahədə Vergilər Nazirliyinin müvafiq əmrlərini rəhbər tutaraq 2022-ci il ərzində də vergi hüquqpozmalarına mübarizə sahəsində işləri davam etdirmişdir. Hər il təxminən 5-10 sayda aksiz markası ilə markalanmalı olan məhsulların belə marka olmadan satış məqsədi ilə əldə olunmasına görə iş baxılması üçün məhkəməyə göndərilib.

Aydın olduğu kimi, aksiz tətbiq edilməli mallar üzərində vergi nəzarətinin təşkili malların istehsal, satış, idxalı zamanı aksiz markasıyla markalanmamasının qarşısını almağa xidmət edir. Əgər vergi ödəyicisi belə əməliyyat həyata keçirərsə, yəni aksiz markası olmadan yaxud saxta marka istifadə etməklə malları dövriyyəyə buraxarsa, aşkarlandığı anda vergi orqanı tərəfindən siyahıya alınır. Beləliklə, vergi ödəyicisi siyahıya alınan aksiz markası olmayan malları üzrə sahiblik, istifadə, sərəncam hüquqlarını itirir.

Bəzən belə olur: aksiz markası olmayan mallar aşkarlandığı zaman məlum olur ki, vergi ödəyicisinin anbarı yaxud da anbar kimi istifadə edə biləcəyi müvafiq yeri yoxdur, anbarı olsa belə lazımı tələblərə cavab vermir. Belə olduğu təqdirdə həmin malların düzgün şəraitdə saxlanması məqsədilə vergi orqanı vergi ödəyicisinin razılığını alaraq malları saxlamaq üçün uyğun yer təyin edə bilər. Sözügedən malların satışını məhkəmə qərarıyla qanunvericiliyə əsasən təşkil etmək hüququna malikdirlər. Həmin malların satışında məqsəd, müsadirə edilmiş malların qaydalara uyğun şəkildə satılmasını, satışdan əldə olunan məbləğlərin qısa müddətdə dövlət büdcəsinə axınını təmin etməkdir.

Vergi ödəyicisi olan şəxs özünə məxsus evini hüquqi şəxsə satırsa, elektron qaimə-faktura təqdim etməlidirmi?

Vergi ödəyicisi olan şəxs özünə məxsus evini hüquqi şəxsə satırsa, elektron qaimə-faktura təqdim etməlidirmi? Azərbaycan Mərkəzi Bankının (AMB) İdarə Heyəti (İH) uçot dərəcəsinin 0,25 faiz bəndi artıraraq 8,5 %-dən 8,75 %-ə çatdırılması barədə qərar qəbul edib.

Azərbaycan Mərkəzi Bankının (AMB) İdarə Heyəti (İH) uçot dərəcəsinin 0,25 faiz bəndi artıraraq 8,5 %-dən 8,75 %-ə çatdırılması barədə qərar qəbul edib.