Kapital Bank-ın İnformasiya təhlükəsizliyi komandası ölkənin ən güclü mütəxəssisləri sırasında

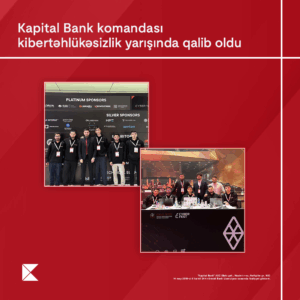

Ölkənin birinci bankı Kapital Bank-ı təmsil edən komanda Bakıda keçirilən və kibertəhlükəsizlik sahəsində regionun ən böyük tədbirlərindən sayılan “CIDC-2025” kibertəhlükəsizlik festivalında böyük əzm nümayiş etdirərək adını qaliblər sırasına yazdırıb. Komanda festival çərçivəsində təşkil olunan “Ağıllı şəhərlərdə kibermüharibə” yarışmasında üçüncülük əldə edib. Banklar arasında ən yüksək nəticə göstərən komanda qazandığı 5000 AZN mükafatı bankın könüllü əməkdaşlarının təşəbbüsü ilə yaradılan “Qırmızı Ürəklər Fonduna” ianə etməklə sosial təşəbbüsə imza atıb.

Ölkənin birinci bankı Kapital Bank-ı təmsil edən komanda Bakıda keçirilən və kibertəhlükəsizlik sahəsində regionun ən böyük tədbirlərindən sayılan “CIDC-2025” kibertəhlükəsizlik festivalında böyük əzm nümayiş etdirərək adını qaliblər sırasına yazdırıb. Komanda festival çərçivəsində təşkil olunan “Ağıllı şəhərlərdə kibermüharibə” yarışmasında üçüncülük əldə edib. Banklar arasında ən yüksək nəticə göstərən komanda qazandığı 5000 AZN mükafatı bankın könüllü əməkdaşlarının təşəbbüsü ilə yaradılan “Qırmızı Ürəklər Fonduna” ianə etməklə sosial təşəbbüsə imza atıb.

Xüsusi Rabitə və İnformasiya Təhlükəsizliyi Dövlət Xidməti (XRİTDX) və Dövlət Təhlükəsizliyi Xidmətinin (DTX) birgə təşkilatçılığı ilə həyata keçirilən “CIDC-2025” kibertəhlükəsizlik festivalı bu il rekord iştirakçı sayı ilə diqqət çəkib. Ümumilikdə 2 245 ziyarətçi, 934 təlim iştirakçısı, 51 komanda və 56 tərəfdaş təşkilatın qatıldığı tədbir kritik infrastrukturun müdafiəsi, informasiya təhlükəsizliyi, rəqəmsal sabitlik və süni intellektin tətbiqi sahəsində qabaqcıl beynəlxalq təcrübələrin paylaşılmasına xidmət edib.

İki gün ərzində iştirakçılar “Ağıllı şəhərlərdə kibermüharibə” kimi gərgin yarışlarda bacarıqlarını sınayaraq kibertəhlükəsizlik üzrə yerli və xarici ekspertlər tərəfindən təşkil edilən 10 təqdimat və 5 panel müzakirəsində iştirak ediblər. Onlar, həmçinin Azərbaycanda “Hack The Future 2” proqramı üzrə ödənişsiz təlimlərindən faydalanaraq kibertəhlükəsizlik həlləri sərgisi ilə tanış olublar.

Qeyd edək ki, Kapital Bank rəqəmsal transformasiya prosesində kibertəhlükəsizliyi əsas prioritet hesab edir və bu sahədə daima ən yeni texnologiyaları tətbiq edir.

Bank daxili təhlükəsizlik tədbirləri ilə yanaşı, müştərilərin maarifləndirilməsi istiqamətində də ən aktiv maliyyə qurumlarından biridir. Bank mütəmadi olaraq fırıldaqçılıq, fişinq və digər kibertəhdidlərə qarşı məlumatlandırma kampaniyaları, sosial media paylaşımları edərək, müştərilərinin maliyyə məlumatlarını qorumağa kömək edir. Həmçinin, “Dayan, düşün, dəqiqləşdir!” kampaniyası çərçivəsində ənənəvi və rəqəmsal media kanalları, təlimlər, video materiallardan istifadə edərək müştərilərinin maarifləndirilməsinə xidmət edir.

Ölkənin birinci bankı Kapital Bank PAŞA Holding-ə daxildir və Azərbaycanda ən böyük filial şəbəkəsi, 119 filialı və 52 şöbəsi ilə müştərilərin xidmətindədir. Bankın məhsul və xidmətləri barədə daha ətraflı məlumat almaq üçün https://kapitalbank.az saytına, 196 Sorğu Mərkəzinə və ya Bankın müxtəlif sosial şəbəkələrdə olan səhifələrinə müraciət edə bilərsiniz. Nağd pul krediti sifarişi üçün – https://kbl.az/prgtk, Birbank kartı sifarişi üçün – https://kbl.az/prcrc.

Ölkənin birinci bankı Kapital Bank-ın aktivləri 1 oktyabr 2025-ci il tarixinə 12.06 milyard manat təşkil edib. Müştərilərə verilən kreditlərin həcmi isə 5.43 milyard manat olub.

Ölkənin birinci bankı Kapital Bank-ın aktivləri 1 oktyabr 2025-ci il tarixinə 12.06 milyard manat təşkil edib. Müştərilərə verilən kreditlərin həcmi isə 5.43 milyard manat olub.