Konkret sahələr üzrə elektron xidmətlər göstərilməsi Qaydalarında dəyişiklik edildi

AZƏRBAYCAN RESPUBLİKASININ

AZƏRBAYCAN RESPUBLİKASININ

NAZİRLƏR KABİNETİ

Q Ə R A R

№ 190

Bakı şəhəri, 30 aprel 2018-ci il

“Mərkəzi icra hakimiyyəti orqanları və Azərbaycan

Respublikasının Prezidenti tərəfindən yaradılan publik hüquqi

şəxslər tərəfindən konkret sahələr üzrə elektron xidmətlər

göstərilməsi Qaydaları”nın və “Elektron xidmət növlərinin

Siyahısı”nın təsdiq edilməsi haqqında” Azərbaycan

Respublikası Nazirlər Kabinetinin 2011-ci il 24 noyabr tarixli 191

nömrəli qərarında dəyişiklik edilməsi barədə

Azərbaycan Respublikası Prezidentinin 2017-ci il 2 iyun tarixli 2947 nömrəli Sərəncamı ilə təsdiq edilmiş “Azərbaycan Respublikasında biznes mühitinin əlverişliliyinin artırılması və beynəlxalq reytinqlərdə ölkəmizin mövqeyinin daha da yaxşılaşdırılması ilə bağlı əlavə tədbirlər haqqında” Azərbaycan Respublikası Prezidentinin 2016-cı il 13 iyul tarixli 2199 nömrəli Sərəncamının həyata keçirilməsinə dair Tədbirlər Planı”nın 8.1.1.3-cü yarımbəndinin icrasını təmin etmək məqsədi ilə Azərbaycan Respublikasının Nazirlər Kabineti QƏRARA ALIR:

Azərbaycan Respublikası Nazirlər Kabinetinin 2011-ci il 24 noyabr tarixli 191 nömrəli qərarı (Azərbaycan Respublikasının Qanunvericilik Toplusu, 2011, № 11, maddə 1072, № 12, maddə 1247; 2012, № 1, maddə 40, № 3, maddə 256, № 10, maddə 1016, № 11, maddə 1207; 2013, № 6, maddələr 745, 757, № 7, maddə 868, № 8, maddələr 1005, 1018, № 11, maddə 1466, № 12, maddə 1639; 2014, № 1, maddə 69, № 2, maddələr 191, 201, 207, № 3, maddələr 307, 317, № 4, maddə 449, № 5, maddə 560, № 6, maddələr 733, 747, № 7, maddələr 920, 953, № 10, maddələr 1287, 1319, № 11, maddələr 1505, 1506, № 12, 2 maddə 1656; 2015, № 1, maddə 71, № 4, maddə 465, № 5, maddə 609, № 6, maddə 790, № 7, maddə 893, № 11, maddələr 1415, 1421, № 12, maddə 1573; 2016, № 2 (II kitab), maddələr 367, 384, № 4, maddələr 774, 830, № 5, maddə 955, № 7, maddələr 1340, 1355, 1358, № 8, maddələr 1446, 1448, № 9, maddə 1578, № 11, maddə 1928, № 12, maddələr 2219, 2233; 2017, № 2, maddə 277, № 4, maddə 624, № 5, maddələr 972, 986, № 6, maddə 1247, № 7, maddələr 1479, 1484, № 9, maddələr 1720, 1725, 1754, № 10, maddələr 1898, 1926, 1930; № 11, maddələr 2162, 2180; Azərbaycan Respublikası Nazirlər Kabinetinin 2018-ci il 19 mart tarixli 110 nömrəli qərarı) ilə təsdiq edilmiş 2 nömrəli əlavə – “Elektron xidmət növlərinin Siyahısı”na aşağıdakı məzmunda 7.67-ci bənd əlavə edilsin:

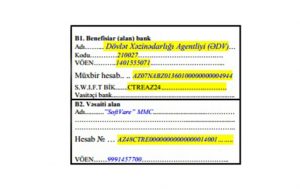

| 7.67. | Artıq ödənilmiş vergilərin, faizlərin və maliyyə sanksiyalarının vergi ödəyicisinə qaytarılması məqsədi ilə müraciətin təqdim edilməsi |

Azərbaycan Respublikasının

Baş naziri Novruz Məmmədov

Mənbə: cabmin.gov.az

AZƏRBAYCAN RESPUBLİKASININ

AZƏRBAYCAN RESPUBLİKASININ İşçilərin və onların ailə üzvlərinin asudə vaxtlarını keçirməsi üçün müəssisənin balansında olan sosial obyektə görə hesablanan amortizasiya ayırmaları gəlirdən çıxılan xərclərə aid edilirmi?

İşçilərin və onların ailə üzvlərinin asudə vaxtlarını keçirməsi üçün müəssisənin balansında olan sosial obyektə görə hesablanan amortizasiya ayırmaları gəlirdən çıxılan xərclərə aid edilirmi? Sual: Şirkət müştəri trafikini və müştərilərin loyallığını artırmaq üçün kampaniya keçirərsə, bu kampaniya çərçivəsində şirkət satdığı bir məhsulu/xidməti müştərilərinə 30% endirimlə sata bilərmi? Qeyd etmək istəyirəm ki, şirkət MMC-dir və ƏDV ödəyicisidir. Məsələn: 20 AZN-lik bir məhsulu 30% endirimlə, yəni 14 AZN-ə sata bilərmi?

Sual: Şirkət müştəri trafikini və müştərilərin loyallığını artırmaq üçün kampaniya keçirərsə, bu kampaniya çərçivəsində şirkət satdığı bir məhsulu/xidməti müştərilərinə 30% endirimlə sata bilərmi? Qeyd etmək istəyirəm ki, şirkət MMC-dir və ƏDV ödəyicisidir. Məsələn: 20 AZN-lik bir məhsulu 30% endirimlə, yəni 14 AZN-ə sata bilərmi?