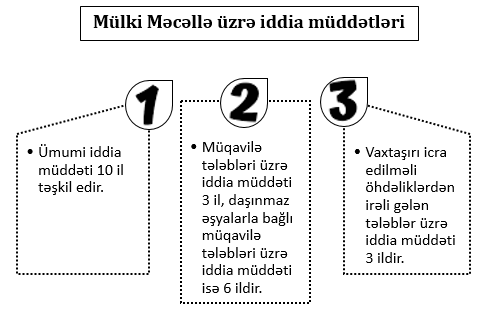

İşəgötürənə vurulan ziyan məbləğinin işçidən tutulması qaydası

Əmək müqaviləsi tərəflərinin qarşılıqlı maddi məsuliyyəti

İşçi və işəgötürənin əmək münasibətlərinin müddətində birinin digərinə ziyan vurması mümkündür. Belə hallar yarandıqda onlar əmək qanunvericiliyinə müvafiq qaydada qarşılıqlı maddi məsuliyyət daşıyırlar. İşəgötürənin və işçinin qarşılıqlı maddi məsuliyyəti AR Əmək Məcəlləsinin VII bölməsinin otuzuncu fəslinin maddələri əsasında müəyyən edilir. İşəgötürən tərəfindən işçiyə vurulan ziyanın həlli qaydaları həmin bölmənin otuz birinci, işçi tərəfindən vurulan ziyanın həlli qaydaları həmin bölmənin otuz ikinci fəslində şərh olunub.

Tərəflərin qarşılıqlı maddi məsuliyyətinin yaranması üçün aşağıdakı şərtlər eyni zamanda olmalıdır:

- ziyanın həqiqətən vurulması aşkar olmalıdır;

- təqsirkarın əməli (hərəkəti yaxud hərəkətsizliyi) qanuna zidd olmalıdır;

- təqsirkar tərəfin qanunazidd əməli ilə bu əməlin nəticəsi arasında səbəbli əlaqə mövcud olmalıdır.

İşçinin maddi məsuliyyəti

Maddi məsuliyyəti işçinin hüquqi məsuliyyətinin bir növü olub Əmək Məcəlləsinə uyğun tənzimlənir və onun əsas məqsədi vurulmuş ziyanın ödənilməsidir. İşçinin işəgötürən qarşısında maddi məsuliyyəti əmək vəzifələrindən və yerinə yetirdiyi işin xarakterindən asılı olaraq iki növə ayrılır:

- məhdud maddi məsuliyyət, yaxud bir aylıq orta əməkhaqqı məbləğinədək maddi məsuliyyət;

- işçinin tam maddi məsuliyyəti.

Tam maddi məsuliyyət zamanı işçi aldığı əməkhaqqının məbləğindən asılı olmayaraq işəgötürənə vurduğu ziyanın bütün məbləğini tam həcmdə ödəməlidir. Bu məsuliyyət növü işçi və işəgötürən arasında bağlanmış maddi məsuliyyət müqaviləsi əsasında yaranır.

İşçinin maddi məsuliyyətə cəlb edilməsi qaydası bütün hallarda Məcəllənin 203-cü maddəsi nəzərə alınmaqla aşağıdakı ardıcıllıqla həyata keçirilir:

- aşkar edilmiş zərərin sənədləşdirilməsi;

- zərərin miqdarını, baş vermə səbəbini müəyyənləşdirmək və işçinin təqsirini qiymətləndirmək;

- işçidən yazılı izahat tələb edilməsi, belə izahat verməkdən yayındığı halda akt tərtib etmək;

- yoxlamanın nəticələrini əks etdirən sənəd tərtib etmək və təqsirkar işçini onunla tanış etmək;

- zərərin məbləğinin işçidən tutulması barədə əmr vermək;

- işçi dəymiş ziyanı könüllü olaraq ödəmədikdə və orta əməkhaqqı dəymiş ziyanı ödəmək üçün kifayət etmədikdə, məhkəməyə müraciət etmək.

Vurulmuş ziyanın müəyyən edilməsi

İşəgötürən dəymiş ziyanın ödənilməsi barədə qərar qəbul etməzdən əvvəl onun həqiqi miqdarını, baş vermə səbəblərini və işçinin əməlinin qanunauyğunluğunu müəyyən etmək üçün yoxlama aparmağa borcludur. Belə bir yoxlamanın aparılması üçün müvafiq mütəxəssislərdən ibarət komissiyanın yaradılması mümkündür. İşəgötürən zərərin səbəbinin müəyyən edilməsi üçün işçidən yazılı izahat tələb edə bilər. İşçi bu izahatı verməkdən imtina etdikdə, yaxud yayındıqda, müvafiq akt tərtib edilir. Lakin yazılı izahat verməkdən imtina işçini maddi məsuliyyətdən azad etmir. Komissiya (və ya maddi məsuliyyətə cəlb edilməsi haqqında qərar qəbul etməyə məsul şəxs) mühasibat uçotu və digər sənədləri qiymətləndirməli, zərurət yarandıqda inventarlaşdırma aparmalı, hər şeyi düzgün sənədləşdirməli və zərərin səbəblərini başa düşməli, onun həcmini, konkret olub-olmadığını müəyyən etməlidir. Daxili araşdırma başa çatdıqdan sonra komissiya akt tərtib edir, ziyanın vurulması faktı və onun miqdarı yoхlamanın nəticələri əsasında tərtib edilmiş sənədlə təsdiqlənir. İşəgötürən işçini yoxlamanın nəticələri ilə tanış etməyə borcludur.

Maddi məsuliyyət yarandığı halda zərərin məbləği faktiki itkilər əsasında, zərərin baş verdiyi gün ərazidə tətbiq olunan bazar qiymətləri əsasında müəyyən edilməlidir. Bu zaman qanunvericilik iki meyarı əsas götürməklə işəgötürənə vurulmuş ziyanın məbləğini müəyyən edir (ƏM, maddə 202):

- işəgötürənin əsas vəsaitləri hesab edilən əmlakın itirilməsi, korlanması və oğurlanması hallarında isə müvafiq aşınma normaları nəzərə alınmaqla maddi qiymətli əşyaların balans (maya) dəyəri;

- digər hallarda bazar qiymətləri əsas götürülməklə hesablanan faktiki itkilər.

Vurulmuş ziyanın ödənilmə qaydası

İşçi dəymiş zərəri könüllü olaraq tam və ya qismən ödəmə ilə kompensasiya edə bilər. Bu zaman işçi ödənişlərin həyata keçirilmə dövrülüyü qeyd edilməklə, dəymiş ziyanın könüllü ödənilməsinə dair yazılı öhdəlik verir. Öhdəliyin icrası işəgötürənin razılığı ilə həyata keçirilir və işçi bu yazılı öhdəliyi yerinə yetirməkdən yayınarsa, işəgötürən məhkəməyə iddia qaldırmaq hüququna malikdir. Bundan əlavə, tərəflərin razılığı ilə işçi dəymiş ziyanın müqabilində müəyyən əmlakı işəgötürənə verə və yaxud zədələdiyi əmlakı öz vəsaiti hesabına təmir edə bilər. Zərərin ödənilməsi üçün bu prosedur da bütün zəruri şərtlərin göstərilməklə işçinin yazılı öhdəliyində qeyd edilməlidir. Vurulmuş ziyanın ödənilməsi üçün işçiyə onun xahişinə əsasən möhlət verilə bilər.

Maddi məsuliyyət daşıyan işçidən vurulmuş ziyan məbləğinin tutulması həm işəgötürənin əmri, həm də məhkəmə qərarı əsasında həyata keçirilir və bu, bilavasitə zərərin məbləğindən asılıdır. Əgər məbləğ işçinin orta əməkhaqqından çox deyilsə, mübahisəsiz qaydada işəgötürənin əmri ilə tutulur. İşçi ziyanın ödənilməsi barədə işəgötürənin əmri ilə razı deyilsə, o, ərizə ilə işəgötürənə və müəyyən edilmiş qaydada məhkəməyə müraciət edə bilər.

İşəgötürənin müraciətinə əsasən ziyanın məhkəmə qaydasında ödənilməsi aşağıdakı hallarda mümkündür( ƏM maddə 205):

- ziyan işçi tərəfindən tam maddi məsuliyyət daşıdığı hallarda vurulduqda;

- işəgötürənə vurulmuş ziyanın məbləği işçinin orta aylıq əməkhaqqından çoхdursa;

- işçi bu ziyanı könüllü olaraq ödəməkdən imtina edərsə.

İşəgötürən ona maddi ziyanın vurulması məsələləri ilə əlaqədar məhkəməyə ziyanın vurulması aşkar edilən gündən etibarən 1 il müddətində müraciət edə bilər. Bu müddət üzrlü səbəblərdən ötürülərsə, fərdi əmək mübahisəsinə baхan orqan buraхılmış müddəti bərpa edərək mübahisəni mahiyyəti üzrə həll edə bilər. İşəgötürənin işçinin maddi məsuliyyətə cəlb edilməsi qaydasını pozması məhkəmənin gələcəkdə dəymiş ziyanı ödəməkdən imtina etməsi üçün əsas ola bilər.