Borc faizləri üzrə gəlirdən çıxılan xərclərdə məhdudlaşdırmalar

Hansı borc kredit adlanır?

Bildiyimiz kimi mənfəət (gəlir) vergisi məqsədləri üçün məsrəflər gəlirdən çıxılan və çıxılmayan xərclər kimi təsnif edilir. Bəs alınmış borclara görə ödənilmiş faizlər onu ödəyən tərəfindən gəlirdən çıxılan xərc sayıla bilərmi? Hansı hallarda bu faizlər gəlirdən çıxılmayan xərc kimi xarakterizə edilir?

“Borc”, “kredit” anlayışlarının tərifi Mülki Məcəllənin 739-cu maddəsində verilib.

Bəzi uçot işçiləri belə fikirləşir ki, borc yalnız bank, BOKT-lar tərəfindən verilə bilər. Bu yanlış yanaşmadır: istənilən şəxs digər şəxsə, o cümlədən təsisçi şirkətə yaxud bir təşkilat başqa təşkilata borc verə bilər. Sadəcə, kimsə bununla peşəkar qaydada məşğul olmaq istəyirsə, lisenziya, təşkilati məsələləri, qanunla müəyyən edilmiş digər tələbləri həll etməli, kredit təşkilatı formasında fəaliyyət göstərməlidir.

MM-də verilən şərhə görə borc:

- həm pul;

- həm də əşya formasında da verilə bilər.

Pul şəklində verilən borc kredit, müvafiq müqavilə isə kredit müqaviləsi adlanır. Məcəllənin 739.2. maddəsinə əsasən deyə bilərik ki, kredit müqaviləsi təkcə banklardan götürülən pullara aid deyil.

Borc faizi gəlirdən çıxılan xərcə aid edilə bilərmi?

Məqsədimiz borclar üzrə faizlərin gəlirdən çıxılan xərclərə necə aid edildiyin aydınlaşdırmaq olduğundan, bu məqalədə üzərinə faizlər hesablana bilən, pul şəklində verilən və alınan borclardan danışacağıq.

“Faiz” anlayışı Vergi Məcəlləsinin 13.2.18-ci maddəsində aşağıdakı kimi şərh olunur:

Alınmış borclar üzrə faizlər məhdudiyyət qoyulmadan gəlirdən çıxılan xərc kimi qiymətləndirilir. Bu rezident bank, bank olmayan kredit təşkilatlarından (BOKT), digər hər hansı şəxslərdən alınmış borclara münasibətdə belədir. Amma, nəzərə almaq lazımdır ki, VM borc faizlərinin gəlirdən çıxılan xərclərə aid edilməsinə müəyyən məhdudiyyətlər qoyur. Həmin məhdudiyyətlər Məcəllənin 110-cu maddəsi ilə nizamlanır. Qeyd edək ki, bu maddənin tələbləri rezident bankın, habelə kredit təşkilatlarının aldığı borclara şamil edilmir.

Gəlirdən faizlər üzrə çıxılmalar məhdudiyyətlər

Belə məhdudiyyətlər aşağıdakı hallarda tətbiq edilir:

- borclar xaricdən alındıqda;

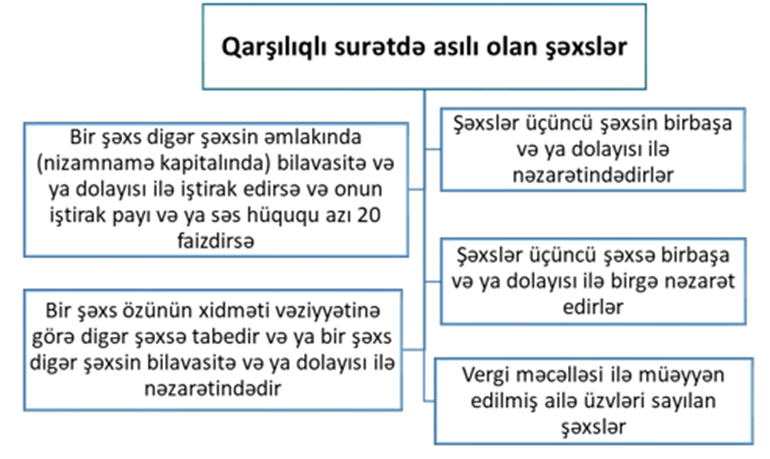

- əməliyyatlar qarşılıqlı asılı şəxslər arasında aparıldıqda.

Qarşılıqlı asılı şəxslər elə fizik, hüquqi şəxslərdir ki, onların qarşılıqlı münasibətləri təmsil etdikləri şəxslərin fəaliyyətinə yaxud fəaliyyətlərinin maliyyə nəticələrinə bilavasitə təsir göstərmiş olsun (məsələn təsisçi və şirkət, şirkət və direktor). Həmin şəxslərin tərkibi VM-nin 18-ci maddəsi ilə müəyyən edilib. Maddədən belə başa düşə bilərik ki, bir şəxs digərinin fəaliyyətini məhdudlaşdırırsa ya da digər şəxsin fəaliyyətini istiqamətləndirmə yönündə addımlar atırsa, həmin şəxsə nəzarət etmiş sayılır.

Yuxarıda qeyd edilən hər iki halda gəlirdən çıxılan xərc üzrə məbləğlər borc faizlərinin aid olduğu dövr üçün eyni valyutalı, oxşar müddətə verilən banklararası kredit hərracındakı faizlər üzrə orta səviyyənin 125%-dən çox olmamalıdır. Əgər hərraclar keçirilməyibsə, AR MB-nin paylaşdığı banklararası kreditlər üzrə faizlərin orta səviyyəsi əsas götürülür.

Nümunə 1: Rezident hüquqi şəxs xarici bankdan illik 16% ilə 15000 manat kredit alıb. Həmin dövr üzrə AR MB-nin dərc etdiyi banklararası kreditlər üzrə faizlərin orta səviyyəsinin 10% olduğu məlumdur.

Rezident müəssisənin ödəyəcəyi faizlərdən gəlirdən çıxıla bilən hissəsi 15000*10% * 125 % = 1875, faktiki xarici banka ödənilmiş faizlər 15000*16% = 2400 manat olacaq.

525 (2400-1875) manat olacaq gəlirdən çıxılmayan xərclərə aiddir.

Faiz xərclərinə tətbiq edilən digər məhdudiyyətlər

Xaricdən alınmış borcların məbləği vergi ödəyicisinin xalis aktivlərinin həcmindən iki dəfə çox olarsa, həmin borcun xalis aktivlərin məhz iki dəfədən artıq olan məbləğinə görə hesablanan faizlər gəlirdən çıxılan xərclərə aid edilmir. Nəzərə almaq lazımdır ki, bu zaman xaricilərə məxsus banklardan, xarici kredit təşkilatlarından götürülmüş borclar, həmçinin xarici birjalar üzrə ticarət olunan istiqraz borcları istisnadır.

Nümunə 2: “ABC” MMC illik 8%-lə xaricdən 130000 manat borc alıb. Şirkətin xalis aktivlərinin dəyəri 45000 manatdır. Bu halda :

Xalis aktivlərin dəyərinin iki misli 90000, xalis aktivlərin dəyərinin iki mislindən çox olan hissə 130000 -90000 = 40000 manat olacaq.

Gəlirdən çıxılan xərclər hesablanarkən nəzərə alınacaq faiz 90000 * 8 % = 7200 manatdır.

Xalis aktivlərin dəyəri dedikdə, əslində elə kapital nəzərdə tutulur. Kapitalı formalaşdıran, vergi ödəyicisinin aktivləri ilə öhdəlikləri arasındakı fərq olan xalis aktivlərdir, adətən bölüşdürülməmiş mənfəət, nizamnamə kapitalı formasında olur.

Vergi Məcəlləsinin 14-1.2-ci maddəsində rezident və qeyri-rezidentlərin apardıqları borc əməliyyatları zamanı transfer qiymətlərin tətbiqi qaydaları şərh edilir. Transfer qiymətlərinin tətbiq edilməsinə haqqında buradan oxuya bilərsiniz.