ƏDV və ƏDV bəyannaməsi üzrə nəzəri-praktiki kurs

Təlim əlavə dəyər vergisinin Azərbaycan Respublikasının Vergi qanunvericiliyi, Vergi məcəlləsi və digər qanunvericilk aktları üzrə tənzimlənməsi qaydalarını, vergi məcəlləsində əlavə dəyər vergisi üzrə gözlənilən dəyişikləri, əlavə dəyər vergisi bəyannamələrin hazırlanmasını əhatə edir.

Təlim əlavə dəyər vergisinin Azərbaycan Respublikasının Vergi qanunvericiliyi, Vergi məcəlləsi və digər qanunvericilk aktları üzrə tənzimlənməsi qaydalarını, vergi məcəlləsində əlavə dəyər vergisi üzrə gözlənilən dəyişikləri, əlavə dəyər vergisi bəyannamələrin hazırlanmasını əhatə edir.

Həmçinin təlim əlavə dəyər vergisi ilə bağlı məsələlərin geniş və izahlı tədris edilməsi əsasında təşkil olunacaq. ƏDV ilə bağlı Vergi məcəlləsinin bütün maddələri geniş şəkildə praktiki izah ediləcəkdir.

Kurs kimlər üçündür?

- Mühasiblər, mikro və kiçik sahibkarlar;

- Bu sahəni daha dərindən öyrənmək və ya biliklərini təkmilləşdirmək istəyənlər.

Kursun faydaları:

- ƏDV bəyannaməsini düzgün və sərbəst təqdim edə bilmə bacarığınızı təkmilləşdirəcəksiniz;

- ƏDV hesabatları hazırlanmasının avtomatlaşdırılmasını öyrənərək bu işi daha az vaxtda icra edə biləcəksiniz;

- ƏDV və ƏDV bəyannamələrin hazırlanmasını nəzəri və praktiki tərəfdən öyrənərək peşəkarlığınızı daha da artıracaqsınız;

- ƏDV üzrə kameral uyğunsuzluq məktublarının düzgün cavablandırılmasını icra edə biləcəksiniz.

Təlimçi: Azər Qənbərov

Azər Qənbərov Azərbaycan Dövlət İqtisad Universitetində “Dövlət maliyyəsində vergi siyasəti”, “Vergi inzibatçılığı”, “Vergi müqavilələri”, “Vergi auditi”, “Vergi planlaşdırılması”, “Rəqəmsal iqtisadiyyat və vergiqoyma” fənlərini tədris edir.

Eyni zamanda “Azərbaycan Mühasiblər Məktəbi”ndə vergi üzrə təlimçi, SOCAR Baş ofisində Vergilər Departamentində rəis müavini vəzifələrində çalışır.

Vergi qanunvericiliyinin tətbiqinə dair 50-dən artıq məqalənin müəllifidir. Peşəkar Mühasib Sertifikat imtahanını hər iki sektor üzrə müvəfəqiyyətlə vermişdir. «CİMA və ACCA» üzrə « Diplom Performance Management» və «DİPİFR» beynəlxalq diplomların sahibidir.

Azərbaycanda ilk dəfə mənfəət vergisinin SAP ERP sistemində avtomatlaşdırılması və vergi uçotu ilə maya dəyərinin, gəlir və xərclərin uçotunun, eləcə də vergi registrlərinin düzgün formalaşması üzrə layihənin rəhbəridir.

Vergi auditi və daxili audit üzrə 15 ildən çox təcrübəyə malikdir.

Qrupda iştirakçı sayı: 12-15 nəfər

Təlim formatı: Ənənəvi və onlayn

Təlim sayı və vaxtı: 14 dərs (8 dərs nəzəri, 6 dərs praktiki, əlavə olaraq 2-3 saatlıq könüllü imtahan) / Həftədə 2 dəfə, saat: 19:00-21:00

Kursa daxildir:

- 20 saat təlim / 2+3 saatlıq imtahan;

- Sertifikatların təmini;

- Video qeydlər (praktiki dərslərin) və təlim materialları;

- Coffee break.

Qeydiyyat üçün keçid: https://crmform.azgroup.az/

Təlim müddəti və sonrakı 1 ay ərzində iştirakçılar öyrəndiklərini praktikada daha rahat tətbiq edə bilmək üçün və işlərində yaranmış çətinliklər ilə bağlı təlimçidən ödənişsiz konsultasiya dəstəyi ala bilirlər.

Praktiki təlimlərin video qeydiyyatı aparılır. Həm təkrar olaraq, həm də qoşula bilmədiyiniz təlimləri izləyə bilirsiniz. Hər təlimdən sonra (1 gün ərzində) təlim materialları (köməkçi fayllar, cədvəllər və s.) və video qeydlər iştirakçılarla bölüşülür.

Təlimlərin yekununda (keçirilən mövzular əhatə edən) sertifikat imtahanı olur. Nəticədən aslı olaraq iştirakçı və ya müvəffəqiyyət sertifikatı alırsınız. İştirakçı sertifikatı almaq üçün 80% davamiyyət, müvəffəqiyyət sertifikatı almaq üçün isə 80% davamiyyət və yekun imtahandan minimum 70% nəticə əldə etməlisiniz.

Proqram:

Nəzəri hissə (Ümumi 12-14 saat)

VM 153-163-cü maddələr, Nazirlər Kabinetinin Qərarı

- ƏDV anlayışı, ƏDV ödəyiciləri, məcburi və könüllü ƏDV qeydiyyatının aparılması və ləğv edilməsi, ƏDV üzrə vergitutma obyektinin və vergi tutulan əməliyyatın dəyərinin müəyyən edilməsi, ƏDV üzrə vergi tutulan dövriyyənin dəqiqləşdirilməsi halları, Testlər və məsələlər.

VM 164-166-cı maddələr, KM Plenumunun Qərarı

- ƏDV-dən azad və ƏDV-yə “0” dərəcə ilə cəlb edilən, eləcə də ƏDV-yə cəlb edilməyən əməliyyatlar, vergi tutulan əməliyyatın vaxtının müəyyənləşdirilməsi, testlər və məsələlər.

VM 167-176-ci maddələr, KM Plenumunun Qərarı

- ƏDV üzrə vergi tutulan əməliyyatın yeri, qeyri-rezidentin ƏDV-si üzrə vergi tutulan əməliyyatın vaxtı və dəyərinin müəyyən edilməsi, agent üzrə aparılan əməliyyatlar, ƏDV-nin əvəzləşdirilməsi qaydaları, artıq ödənilmiş ƏDV-nin qaytarılması qaydaları, testlər və məsələlər.

Praktiki hissə (Ümumi 6-8 saat)

ƏDV qeydiyyatına dair ərizənin verilməsi prosedurları (könüllü və məcburi qeydiyyat)

- Könüllü qeydiyyata durma;

- Məcburi qeydiyyat zamanı diqqət edilməli nüanslar;

- Əvvəlki 3 il müddətinə ƏDV qeydiyyatına durma.

ƏDV bəyannaməsinin tərtib edilməsi

- ƏDV bəyannaməsi (BTP) və əlavələri barədə ilkin məlumatlar.

ƏDV-yə cəlb edilən, 0 faiz dərəcə ilə cəlb edilən və ƏDV-dən azad dövriyyənin müəyyənləşdirilməsi və əlavələrin doldurulması qaydaları

- ƏDV-yə cəlb edilən, edilməyən və azad olan dövriyyə üzrə məlumatların ƏDV bəyannaməsinin Əlavə 2, 3, 4, 5 üzrə doldurulma qaydaları.

Qeyri-rezidentin vergiyə cəlb edilməsi əməliyyatlarının bəyannamədə əks etdirilməsi (169-cu maddə)

- Qeyri-rezidentdən alınan iş, xidmətlərə görə yaranan ƏDV;

- Qeyri-rezidentə edilən ödəmələr zamanı yaranan ƏDV öhdəliyi;

- Qeyri-rezidentə təqdim edilən mal, iş və xidmətə görə yaranan ƏDV.

Qeyri-rezidentin büdcəyə ödənilən vergisinin əvəzləşdirilməsi (Əlavə 7-nin tərtibi)

- Qeyri-rezidentə edilən ödənişlərə görə yaranan ƏDV üzrə büdcə öhdəliyinin müəyyənləşdirilməsi;

- Qeyri-rezidentə edilən ödənişlərə görə büdcəyə vergi öhdəliyinin ödənilməsi və ƏDV bəyannaməsində əks etdirilməsi.

İdxal məlumatlarının (idxala görə ödənilən ƏDV) bəyannamədə əks etdirilməsi (Əlavə 1)

- ƏDV-yə 18% dərəcə ilə cəlb edilən idxal edilən mallar üzrə məlumatların ƏDV bəyannaməsində əks etdirilməsi;

- ƏDV-dən azad olan idxal edilən mallar üzrə məlumatların ƏDV bəyannaməsində əks etdirilməsi.

ƏDV əvəzləşdirilən e-qaimə məlumatlarının əks etdirilməsi (Əlavə 1)

- Əvəzləşdirilmə üçün diqqət edilməli qaydalar;

- Əvəzləşdirilmə üçün dövriyyənin müəyyən edilməsi;

- Əvəzləşdirilmə üçün e-qaimə məlumatlarının daxil edilməsi;

- Əvəzləşdirilməsinə yol verilməyən məlumatların bəyannamədə qeydiyyatı (Vergi Məcəlləsinin 175.2, 175.3, 175.4-cü maddələrinə əsasən).

Debitor borclar barədə məlumat

- 2020-ci ilə qədər təqdim edilmiş mal, iş, xidmətlərə görə yaranan debitorlar və onların ödənişi zamanı bəyannamədə əks etdirilməsi;

- 2020-ci ildən sonra təqdim edilmiş mal, iş, xidmətlərə görə yaranan və silinən debitor məlumatlarının bəyannamədə əks etdirilməsi.

Testlər və məsələlər (100 bal)

Vebinarın adı: Əməkhaqqı və Həyatın yaşam sığortası ilə bağlı müxabirləşmələr (Köhnə və yeni hesablar planı ilə)

Vebinarın adı: Əməkhaqqı və Həyatın yaşam sığortası ilə bağlı müxabirləşmələr (Köhnə və yeni hesablar planı ilə)

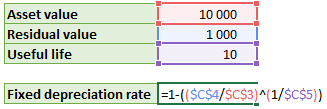

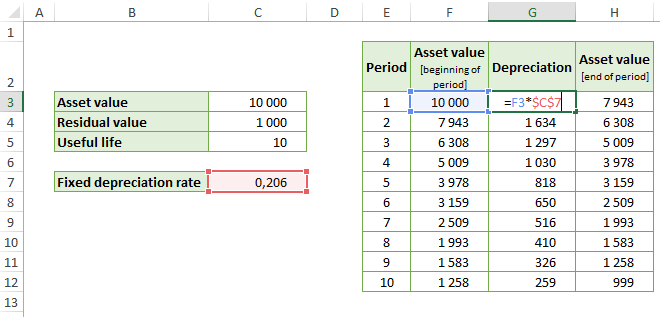

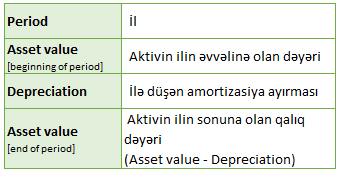

Amortizasiya cədvəli və DB funksiyası – Azalan qalıq metodu.

Amortizasiya cədvəli və DB funksiyası – Azalan qalıq metodu.