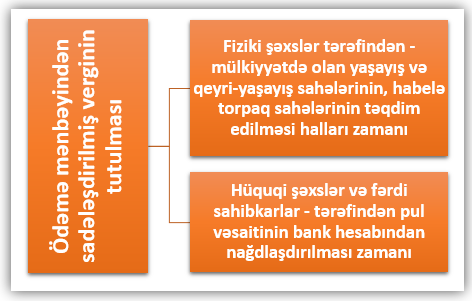

Ödəmə mənbəyindən sadələşdirilmiş verginin tutulması

Vergi qanunvericiliyi bizə bildirir ki, vergitutmanın üç mümkün versiyası mümkündür (VM, maddə 5):

- gəlir (mənfəət) əldə edilənədək mənbədən tutulması;

- gəlir (mənfəət) əldə olunduqdan sonra bəyannaməyə (hesabata) görə tutulması;

- səlahiyyətli qurumların təqdim etdiyi bildiriş üzrə.

Səlahiyyətli qurumlar dedikdə vergi orqanı yaxud bələdiyyə başa düşülür.

Gəlir vergisində olduğu kimi sadələşdirilmiş vergidə də bəzi hallar vardır ki, vergi ödəmə mənbəyində tutulur. Aşağıdakı şəxslərlə bağlı qeyd edilmiş əməliyyatlar zamanı sadələşdirilmiş vergi ödəmə mənbəyində tutulur:

Birinci halda vergi ödəyicisinin vergi uçotuna durmaq zərurəti yaranmır. İkinci hal isə yalnız vergi uçotunda olmuş şəxslərə, habelə sahibkarlıq fəaliyyəti ilə əlaqədar əməliyyatlara aid edilir.

Vergi uçotunun düzgünlüyünə əmin olmaq istəyirsiniz? Bizə müraciət edin!

Fiziki şəxslərin ödəmə mənbəyində vergi tutulmaları

Vergi qanunvericiliyində vergitutumanın, vergi nəzarətinin formalaşmasının əsas motivi minimum vergi ödəyicisi ilə maksimum şəxslərə nəzarət olunmanın təmin olunmasıdır. Yəni, dövlət hər kəsin gəlirlərinə nəzarət etmək, vergi ilə əhatə edilməli gəliri olanları vergiyə cəlb etmək istəyir. Amma, nəzərə alaq ki, əhalinin demək olar hamısı haradansa müəyyən gəlir əldə edir. Amma, bunun üçün:

- onları vergi uçotuna salmaq;

- onlardan bəyannamə almaq;

- onlara yoxlama açmaq;

- vergilərini vaxtında ödəməsi tələbini irəli sürmək vacibdir.

Qısası, onlara vergi nəzarəti tətbiq etmək lazımdır, bu isə texniki və praktik olaraq əlverişsiz, olduqca bahalı, mümkünsüz bir işdir. Ona görə, dövlət əldə edilən gəlirlərin bir hissəsinə nəzarəti, o gəlirləri ödəyən şəxslərə ödəmə mənbəyində vergi tutmaq vəzifəsi verməklə həyata keçirir.

Fiziki şəxslər tərəfindən mülkiyyətdə olan yaşayış, qeyri-yaşayış sahələrinin, habelə torpaq sahələrinin təqdim edilməsi əməliyyatları belə əməliyyatlardandır. Çünki bu cür əməliyyatlar bir yerdə – notariuslar tərəfindən həyata keçirdirilir. Notariuslar vergi ödəyicisi kimi dövlətə hər ay hesabat verirlər. Fiziki şəxslərlə aparılan belə əməliyyatlar zamanı ödəmə mənbəyində sadələşdirilmiş verginin tutulması, 1 bank günü müddətində dövlət büdcəsinə ödənilməsi notariusların vəzifə öhdəliklərinə aid edilmişdir. Bəyannamə isə hər ayın 20-sinə qədər əvvəlki ay üçün verilir.

Sahibkarlıq fəaliyyəti zamanı ödəmə mənbəyində vergi tutulmaları

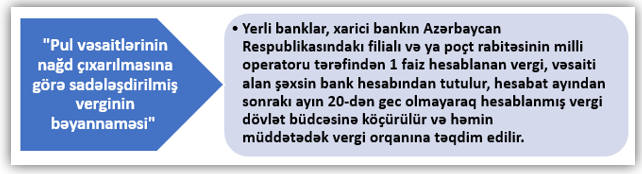

İstər hüquqi şəxslər, istər fərdi sahibkarlar tərəfindən pul vəsaitinin bankdan nağlaşdırılması zamanı əməliyyatı icra edən bank ödəmə mənbəyində 1 % dərəcə tətbiq etməklə vergini tutur. Bəhs olunan formada sadələşdirilmiş verginin tutulması 2017-ci ilin 1 yanvar tarixindən etibarən tətbiq edilir. Bu verginin tutulması o dövrdə də, hazırda da müəyyən narazılıqlara səbəb olur. Lakin vaxt keçdikcə bütün vergi ödəyiciləri bununla barışıblar.

Birinci halda, yəni fiziki şəxslərin ödəmə mənbəyində vergi tutulmasının əsas xüsusiyyəti həmin şəxslərin vergi uçotuna alınma zərurətinin olmamasıdırsa, digər halda ödəmə mənbəyində verginin tutulması ilə bağlı əsas xüsusiyyət vergi məbləğinin sadələşdirilmiş vergi ödəyicisi kimi uçotda olmayan şəxslərdən də tutulmasıdır. Yəni gəlir, mənfəət vergisi ödəyiciləri sayılan hüquqi şəxs, fərdi sahibkarlar bank hesablarından pul vəsaitini nağdlaşdırdıqda, onlardan bəhs olunan sadələşdirilmiş vergi tutulur. Bu tutulan vergi gəlirdən çıxılan vergilərə aiddir. Lakin fərdi sahibkarın sahibkarlıq fəaliyyətinə aid olmayan hesabından yaxud şəxsi debet kartından vəsaiti çıxaran zaman ondan bəhs etdiyimiz vergi tutula bilməz.