192 saylı “Verilmiş uzunmüddətli avanslar” hesabı üzrə uçot

Sair uzunmüddətli aktivlər üzrə uçot hesabları

Tərkibi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə müəyyən edilmiş mühasibat uçotu subyektləri üçün Hesablar Planının 1-ci bölməsi uzunmüddətli aktivlər üzrə uçot hesablarını özündə əks etdirir. Bu bölmənin 19-cu maddəsi bu bölmənin digər maddələrində qeydə alınmayan sair uzunmüddətli aktivlərin uçotu üçün nəzərdə tutulub. Bu maddə aşağıdakı hesabları əhatə edir:

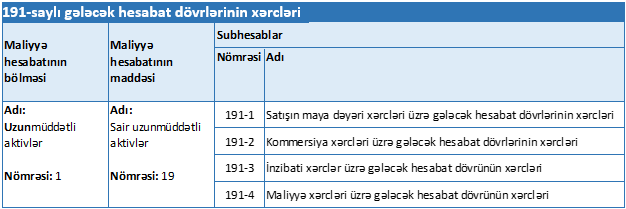

- “Gələcək hesabat dövrlərinin xərcləri” – 191 saylı hesab;

- “Verilmiş uzunmüddətli avanslar” – 192 saylı hesab;

- “Digər uzunmüddətli aktivlər” – 193 saylı hesab.

Aktiv hesab olan 192 saylı “Verilmiş uzunmüddətli avanslar” hesabında mühasibat uçotu subyektinin fəaliyyəti ilə əlaqədar alınacaq əsas fondlar, qeyri-maddi aktivlər, ehtiyatlar, iş və xidmətlərə görə əvvəlcədən ödənilmiş vəsaitlərin hərəkəti haqqında ümumiləşdirilmiş məlumatlar əks etdirilir.

Belə aktivlər verilmiş qısamüddətli avanslar kimi təsnifləşdirildikdə, uçot qeydləri qeyd olunan qaydaların 20.7-ci bəndinə əsasən nizamlanır.

Verilmiş qısamüddətli avanslar kimi təsnifləşdirilmədən verilmiş uzunmüddətli avanslara görə əsas fondlar, qeyri-maddi aktivlər, ehtiyatlar, iş və xidmətlər əldə edildikdə uçot qeydləri həmin Qaydaların 20.8-ci bəndi ilə tənzimlənir.

Aşağıda verilmiş uzunmüddətli avanslar ilə bağlı müxabirləşmə nümunələri verilib.

Bankdan, kassadan avans ödənildikdə

Nümunə 1: “A” MMC mal almaq üçün yeni bir şirkətlə müqavilə bağlamışdır. Müqaviləyə əsasən “A” müəssisəsi malları təhvil almadan öncə ödənişin 50%-ni həyata keçirməlidir. 35000 manat dəyərində mallar ödənişdən 15 ay sonra təhvil alınmışdr.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Avans məbləği bank hesablaşma hesabından ödənildikdə | 192 – Verilmiş uzunmüddətli avanslar | 223 – Bank hesablaşma hesabları | 17500.00 |

| 2 | Avans məbləği ƏDV Depozit hesabından ödənildikdə | 192 – Verilmiş uzunmüddətli avanslar | 226 – ƏDV-nin Depozit hesabı | 3150.00 |

Mallar alındığı zaman verilmiş avans nəzərə alınır:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Malların alışı həyata keçirildikdə | 205 – Mallar | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 35000.00 |

| 2 | ƏDV hesablandıqda | 241 – Əvəzləşdirilən ƏDV | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 6300.00 |

| 3 | Verilmiş avans nəzərə alındıqda (əsas məbləğ) | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 192 – Verilmiş uzunmüddətli avanslar | 17500.00 |

| 4 | Verilmiş avans nəzərə alındıqda (ƏDV məbləği) | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 192 – Verilmiş uzunmüddətli avanslar | 3150.00 |

| 5 | Qalan borc ödənildikdə (əsas məbləğ) | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 223 – Bank hesablaşma hesabları | 17500.00 |

| 6 | Qalan borc ödənildikdə (ƏDV məbləğ) | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 226 – ƏDV-nin Depozit hesabı | 3150.00 |

| 7 | Əvəzləşdirmə edildikdə | 521 – Vergi öhdəlikləri | 241 – Əvəzləşdirilən ƏDV | 6300.00 |

Verilmiş avanslara görə qeyri-maddi aktiv əldə edildikdə

Nümunə 2: Müəssisə proqram təminatı əldə etmək üçün qarşı şirkətə 6000 manat ödəniş etmişdir. Ödəniş edildikdən 15 ay sonra proqram təminatının quraşdırılması həyata keçirilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Avans məbləği bank hesablaşma hesabından ödənildikdə | 192 – Verilmiş uzunmüddətli avanslar | 223 – Bank hesablaşma hesabları | 6000.00 |

Proqram təminatı təhvil alındıqdan sonra verilmiş avans nəzərə alınır:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Qeyri-maddi aktiv alındıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 6000.00 |

| 2 | Verilmiş avans nəzərə alındıqda | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 192 – Verilmiş uzunmüddətli avanslar | 6000.00 |

İcarə üzrə avans ödənildikə

Nümunə 3: “A” MMC satış fəaliyyətini davam etdirmək məqsədilə “B” MMC-dən aylıq icarə haqqı 800 AZN razılaşdırılmaqla obyekt icarəyə götürmüşdür. Obyektin sahibi icarə haqqının 50%-ni öncədən tələb etmişdir. Digər yarısı isə 18 ay sonra ödənilməlidir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Avans məbləği kassaya ödənildikdə | 192 – Verilmiş qısamüddətli avanslar | 221 – Kassa | 400.00 |

Ay sonu icarəyə görə kreditor borcu yarandıqda verilmiş avans nəzərə alınır:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | İcarə üzrə kreditor borcu yarandıqda | 721 – İnzibati xərclər | 535 – İcarə üzrə qısamüddətli kreditor borcları | 800.00 |

| 2 | Verilmiş avans nəzərə alındıqda | 535 – İcarə üzrə qısamüddətli kreditor borcları | 192 – Verilmiş uzunmüddətli avanslar | 400.00 |

| 3 | Qalan borc ödənildikdə (əsas məbləğ) | 535 – İcarə üzrə qısamüddətli kreditor borcları | 221 – Kassa | 400.00 |

Verilmiş uzunmüddətli avans qaytarıldıqda

Nümunə 4: Müəssisə malların alınması üçün yeni bir şirkətlə müqavilə bağlamışdır. Müqaviləyə əsasən “A” müəssisəsi malları təhvil almadan öncə ödənişin 50%-ni həyata keçirməlidir. Müqavilədə razılaşdırılmış qiymət 48000 manatdır.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Avans məbləği bank hesablaşma hesabından ödənildikdə | 192 – Verilmiş uzunmüddətli avanslar | 223 – Bank hesablaşma hesabları | 24000.00 |

| 2 | Avans məbləği ƏDV Depozit hesabından ödənildikdə | 192 – Verilmiş uzunmüddətli avanslar | 226 – ƏDV-nin Depozit hesabı | 4320.00 |

Lakin qarşı tərəf malların təqdim edilməsi müddətini uzatdığı üçün verilmiş avansın geri qaytarılması tələb edilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Verilmiş avans geri qaytarıldıqda (Əsas məbləğ) | 223 – Bank hesablaşma hesabları | 192 – Verilmiş uzunmüddətli avanslar | 24000.00 |

| 2 | Verilmiş avans geri qaytarıldıqda (ƏDV məbləğ) | 226 – ƏDV-nin Depozit hesabı | 192 – Verilmiş uzunmüddətli avanslar | 4320.00 |