ƏDV hesablanması zamanı əməliyyatın həyata keçirildiyi yer çox önəmlidir. Nəzərə almaq lazımdır ki, hesablama prosesində mal satışı yaxud iş və xidmət göstərilmə yeri kimi əməliyyatların fiziki həyata keçirildiyi yer deyil, Vergi Məcəlləsinin şərtləri çərçivəsində müəyyən edilmiş icra olunmuş yer başa düşülür.

İstər ölkə hüdudlarında, istərsə də kənarda ƏDV məqsədləri üçün əməliyyatların həyata keçirdildiyi yer Məcəllənin 167 (“Malların təqdim edildiyi yer”) və 168-ci maddələrində (“İşlərin görüldüyü və ya xidmətlərin göstərildiyi yer”) müəyyən edilir.

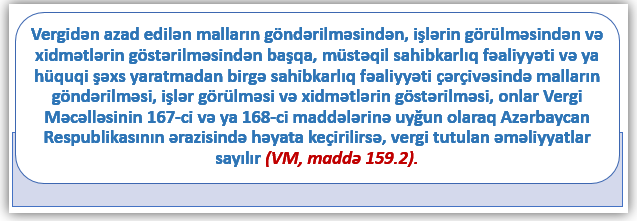

Xidmətlər ölkəmizdən kənarda həyata keçirildikdə ondan ƏDV hesablanmır (VM, maddə 159.2).

Nümunəyə baxaq.

Nümunə 1: ƏDV ödəyicisi olan təmir – tikinti şirkəti qeyri-rezidentə məxsus və İzmir şəhərində yerləşən binanı təmir etmişdir. İşlər Azərbaycandan kənarda olduğu üçün ƏDV-yə cəlb olunmur.

Vergi ödəyiciləri əməliyyatların həyata keçirildiyi yeri öz mülahizələrinə əsaslanıb müəyyən edə bilməzlər. Malların təqdim edildiyi, işlərin görüldüyü, xidmətlərin göstərildiyi yer bir vergi ödəyicisi üçün bir yer, digəri üçün isə başqa yer sayıla bilər. Belə yanaşmanın mahiyyəti Azərbaycanda fəaliyyət göstərən şəxslə ölkə hüdudundan kənarda fəaliyyət göstərən şəxs arasındakı iqtisadi münasibətlərdə vergi prosedurunu tənzimləməkdir. Ölkə daxili əməliyyatlarda bu əhəmiyyət kəsb etmir. Bəzi əməliyyatlar vardır ki, təqdim edilmə ölkə hüdudunda edilsə də, Azərbaycanda təqdim edilmiş yaxud əksinə sayıla bilər. Bu haqda aşağıda məlumat verilir.

Malların təqdim edilməsi zamanı ƏDV əməliyyatlarının yeri

Yuxarıda qeyd etdiyimiz kimi, bu hal 167-ci maddə ilə tənzimlənir. Maddəyə görə mal harada verilibsə, ora da təqdim edilmə yeri sayılır.

Bəzən, biz malı müqavilənin tələbi ilə yola salmalı oluruq. Bu halda ƏDV əməliyyatlının yeri hara hesab olunur: satış (istehsal) məntəqəsinin olduğu yer, yoxsa alıcının olduğu yer? Məcəllə bu suala birmənalı şəkildə: “Nəql edildiyi, yəni yola salındığı yer.” cavabını verir.

Lakin bəzən ticarət münasibətlərində istehsalçı özü malları maşınlara yükləyir, sonra isə onu alınan yerdə quraşdırır. Belə vəziyyətdə malın verilməsi ilə onun yüklənib sonra alıcının yerində quraşdırması arasında heç bir fərq qalmır. Bu halda əlavə dəyər vergisi məqsədləri üçün harada quraşdırılma gedibsə, orada da mallar təqdim edilmiş hesab edilə bilər.

ƏDV haqqında sualınız var? Biz cavablandırarıq

İş və xidmətlərin təqdim edilməsi zamanı ƏDV əməliyyatlarının yeri

Belə hallarda 168-ci maddənin tələblərini bilmək lazımdır. Məcəllənin 168.1 maddəsi əlavə dəyər vergisi məqsədləri üçün işlərin görüldüyü və ya xidmətlərin göstərildiyi yerin müəyyən edilməsinin müxtəlif hallarını sadalayır. 168.2-ci maddəyə görə isə belə əməliyyatlara sadalanan hallardan bir neçəsini tətbiq etmək mümkün olduqda, müvafiq yerin sıra üzrə birincisi ilə müəyyən edilməsini təsbit edir.

Belə halların bəziləri aşağıda verilib:

- daşınar əşyalarla bağlı xidmətlər üzrə, xidmətlərin faktiki göstərildiyi yer haradırsa, əlavə dəyər vergisinin hesablanması üçün xidmətlərin göstərildiyi yer ora hesab ediləcək;

- tək daşınar əşyalar deyil, bəzi ümumiyyətlə əşyalarla bağlı olmayan xidmətlər də onların faktiki göstərildiyi yerlə bağlıdır. Təhsil, mədəniyyət sahəsində göstərilən xidmətlər buna bariz nümunə ola bilər. İdman, habelə digər analoji sahələrini bu siyahıya qoşmaq olar.

Nümunə 2: Rezident müəssisəyə məxsus avtonəqliyyat vasitəsi Batumidə təmir olunub. Xidmətlər AR-dan kənarda edildiyi üçün ƏDV-yə cəlb edilmir.

Nümunə 3: Müəssisə işçisini Kiyev şəhərinə 3 aylıq ixtisasartırma kurslarına göndərmişdir. Xidmətlər AR-dan kənar yerdə görüldüyü üçün ƏDV-ə cəlb edilməyəcək.

Bir sıra hallarda xidmət alıcısı üçün malları nəql etmək lazım gəlir. Bu zaman nəqletmə haradan başlayırsa, ora nəqletmə ilə bağlı xidmətin göstərildiyi yer hesab edilir.

ƏDV əməliyyatlarının yerinin müəyyən edilməsin zamanı 168.1.5. maddəsinin əhatəsi daha genişdir. Burada onları sadalamaq istəmirik, tövsiyə edərdik ki, maddəni oxumaqla onlarla yaxından tanış olasınız. Qısa olaraq deyək, həmin xidmətlərin siyahısına:

- ticarət markası, lisenziya, bunlara bənzər digər qeyri-maddi aktivlər üzərində hüquqların bağışlanması;

- reklam, mühasibat, hüquq, məsləhət, rabitə-telekommunikasiya xidmətləri;

- kompüter və analoji qurğular, internetə çıxış vasitələri ilə göstərilən xidmətlər daxildir.

Nümunə 4: ƏDV ödəyicisi olan müəssisə İran şirkəti olan qeyri-rezidentə Sumqayıtda 1500 AZN dəyərində məsləhət, İngiltərə şirkətinə isə 1500 avroluq hüquq xidməti göstərib. Xidmətlərin alıcıları İranda və İngiltərədə yerləşir. Bu səbəblə əməliyyat xidmətin ixracıdır deyə hər ikisi VM 165.1.3-cü maddəsi ilə 0 dərəcə ilə vergiyə cəlb ediləcək.

Nümunədən də göründüyü kimi, belə xidmətlər zamanı əsas olan alıcının yerləşdiyi, təsis edildiyi yerdir.