Kameral vergi məktubu nədir?

ƏDV üzrə kameral vergi yoxlaması vergi ödəyicisinin təqdim etdiyi bəyannamə məlumatlarının yoxlanmasıdır. Lazımi proseduralar üçün ayrılan müddət 30 iş günüdür. ƏDV üzrə kam eral yoxlamasına ayrılan müddətin hesablanması bəyannamənin vergi xidməti tərəfindən alındığı gündən başlayır. Yoxlamanın aparılma qaydaları AR Vergi Məcəlləsinin 37-ci maddəsində şərh olunub.

Kameral yoxlama prosesində uyğunsuzluq aşkar edildikdə vergi ödəyicisinin İnternet Vergi İdarəsindəki elektron qutusuna tam adı “Kameral vergi yoxlaması üçün zəruri olan sənədlərin (məlumatların) tələb edilməsi haqqında məktub” olan kameral vergi məktubu göndərilir.

Kameral vergi məktubunun məzmunu

Vergi orqanı tərəfindən göndərilən kameral məktub strukturu vergi növləri üzrə fərqlənmir, hamısı üçün eynidir. Burada:

- məktubun nömrəsi və tarixi;

- vergi ödəyicisinin rekvizitləri;

- yoxlanılan bəyannamənin adı, əhatə etdiyi dövr, növü;

- uyğunsuzluğun məzmunu;

- kameral yoxlamanın bitməsi üçün tələb olunan sənədlər

- digər məlumatlar öz əksini tapır.

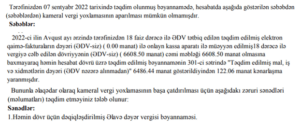

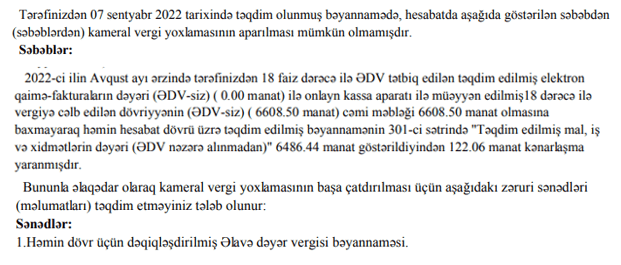

Kameral məktubun strukturu eyni olsa da, təbii ki, kameral uyğunsuzluqlar məzmunca müxtəlif vergi növləri üçün fərqlənir. Aşağıda ƏDV üzrə kameral vergi məktublarda qeyd edilən uyğunsuzluğa bir nümunə verilib.

Nümunədə uyğunsuzluq onlayn kassa aparatının göstəricisi ilə ƏDV bəyannaməsinin məlumatlarının fərqli olmasıdır. Problemin həll yolundan biri araşdırma aparıb, dəqiqləşdirilimiş bəyannamənin vergi orqanına təqdim edilməsidir. Belə dəqiqləşdirilmələr digər vergi növləri üzrə təqdim edilən hesabatlara da xasdır. Məsələn, aksiz vergisi üzrə kameral vergi yoxlaması zamanı aşkar edilən uyğunsuzluq nümunələri burada verilib. Ümumiyyətlə saytın “Vergi” bölməsində hər vergi növü üzrə kameral yoxlamalara cavab məktublarının hazırlanması üzrə tövsiyələrlə tanış olmaq olar.

Kameral vergi məktubları üzrə tovsiyyələr

Kameral məktub alan vergi ödəyicisinin təşvişə düşməsinə əsas yoxdur, iş olan yerdə uyğunsuzluq məktublarının olması da təbiidir. Səbir və təmkinlə uyğunsuzluq məktubunu oxumaq, onun gəlməsinə səbəb olan səbəbləri araşdırmaq lazımdır. Araşdırma zamanı aşağıdakı addımları atmaq lazımdır:

- vergi ödəyicisinin rekvizitlərinin düzgünlüyünün yoxlanması;

- bəyannamə növünün və ƏDV üzrə kameral vergi yoxlamasının dövrünün dəqiqləşdirilməsi;

- səbəblər bölməsindəki uyğunsuzluqlarla tanış olmaq.

Səbəblər bir yaxud daha çox ola bilər. Amma, bəzən bir səhvin düzəldilməsi digərlərinin də aradan qalxmasına səbəb ola bilər.

Kameral uyğunsuzluq məktubları ilə bağlı atılacaq addımlar burada daha geniş şərh edilib. Kameral yoxlamaya cavab kimi vergi orqanına:

- dəqiqləşdirilmiş bəyannamə;

- izahat məktubu;

- yaxud hər ikisi təqdim edilə bilər.

Məsələn, yuxarıda təqdim edilən nümunədə kameral yoxlamaya cavab kimi dəqiqləşdirilmiş ƏDV bəyannaməsi ilə yanaşı aşağıdakı məzmunda izahat məktubu hazırlana bilər.

Sizin 13.09.20xx tarixli 2219xxxxxxxxx nömrəli uyğunsuzluq məktubunuza cavab olaraq bildirmək istəyirik ki, ƏDV bəyannaməsində qeyd edilən 18 faiz dərəcə ilə ƏDV tətbiq edilən dövriyyə ilə online-kassa aparatı vasitəsi ilə müəyyən olunan dövriyyə arasında yaranmış digər 122.06 manat kənarlaşmaya uyğun müvafiq düzəlişlər edilərək dəqiqləşdirilmiş ƏDV bəyannaməsi təqdim edilib.

Kameral məktuba cavab nümunələri

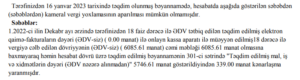

ƏDV üzrə kameral vergi yoxlaması ilə bağlı uyğunsuzluq məktubuna aşağıda verilmiş nümunə də onlayn kassa aparatının göstəricisi ilə ƏDV bəyannaməsinin məlumatların fərqli olmasıdır.

Bu kameral məktuba cavab kimi hazırlanan məktub nümunsi aşağıdakı kimi ola bilər.

Sizin 24.01.2023 tarixli 2319xxxxxxxxxxxxxxx saylı 2022-ci ilin dekabr ayı üzrə ƏDV bəyannaməsindəki uyğunsuzluq məktubuna cavab olaraq bildirmək istəyirik ki, 339 AZN dəyərində “gift card” satışı olmuş və müvafiq bəyannamənin Əlavə 3-də 301.1.1.8-“Təqdim ediləcək malların hesabına əvvəlcədən alınmış ödənişlər” sətrində qeyd edilmiş və ƏDV öhdəliyi hesablanmışdır. Qeyd edilənləri nəzərə almağızı xahiş olunur.

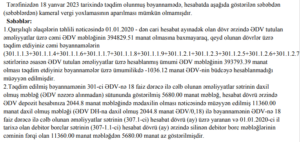

ƏDV üzrə kameral vergi yoxlaması ilə bağlı digər uyğunsuzluq məktubu əlavə dəyər vergisi tətbiq edilən əməliyyatların aparılma vaxtı ilə əlaqədardır.

Düzdür, kameral məktubda sadəcə uyğunsuzluq sadalanıb. Uyğunsuzluğun vergi tutulan əməliyyatların vaxtı ilə bağlı olması vergi ödəyicisinin apardığı araşdırma zamanı müəyyən edilir. Habelə, 2 uyğunsuzluq səbəbi göstərilsə də, birinin aradan qaldırılması digərinə də təsir edir. Cavab məktubunin nümunəsinə baxaq:

06/02/2023 tarixli 2319xxxxxxxxxxxxx saylı kameral vergi yoxlaması üçün zəruri olan sənədlərin (məlumatların) tələb edilməsi haqqında məktuba cavab olaraq bildirmək istərdik ki, 29/12/2022 tarixində ƏDV depozit hesabına “ABC” MMC-dən (VÖEN 0123456789) 1022.40 AZN mədaxil olsa da, EBCJ 0XXXXX e-qaiməsi üzrə əsas məbləğ bank hesablaşma hesabına 06/01/2023 tarixində daxil olmuşdur. Vergi Məcəlləsinin 166-cı maddəsinə əsasən vergi tutulan əməliyyatın vaxtı təqdim edilən mallar (işlər və xidmətlər) üçün ödəmənin aparıldığı vaxt nağd pul vəsaitini aldığı, nağdsız ödəmədə isə pul vəsaitinin bankda onun hesabına və ya sərəncamçısı ola biləcəyi hesaba, yaxud göstərilən vəsaiti almaq hüququna malik olacağı hesaba daxil olduğu vaxt hesab edilir. EBCJ 0XXXXX e-qaiməsi üzrə əsas məbləğ bank hesabına yanvar ayında daxil olduğundan yanvar ayı üzrə ƏDV bəyannaməsində əks olunacaq. Təsdiqedici sənəd olaraq bank çıxarışı əlavə edilir. Xahiş edirik ki, nəzərə alasınız.

ƏDV üzrə kameral məktub nümunələri sayını artırmaq olar, amma bütün haları qabaqcadan nəzərə almaq çətindir. Bəzən isə ƏDV üzrə kameral vergi yoxlaması üzrə məktublarının araşdırılmasına daha peşəkar mütəxəsisin cəlb edilməsinə ehtiyac yaranır.

Kameral yoxlama məktubları ilə bağlı peşəkarlardan məsləhət alın!

İpoteka yolu ilə 7 faizlə şirkətdən deyil, fiziki şəxsdən nağdsız ödənişlə ev almışam. ƏDV-nin bir hissəsinin geri qaytarılması mənə aid edilirmi?

İpoteka yolu ilə 7 faizlə şirkətdən deyil, fiziki şəxsdən nağdsız ödənişlə ev almışam. ƏDV-nin bir hissəsinin geri qaytarılması mənə aid edilirmi?

Sualla bağlı iqtisadçı ekspert Anar Bayramov şərh bildirir.

Sualla bağlı iqtisadçı ekspert Anar Bayramov şərh bildirir.  Vergi Məcəlləsində şəhid ailəsi statusu verilmiş şəxslərin valideynlərinin, dul arvadlarının (ərlərinin) və övladlarının hər hansı muzdlu işdən vergi tutulmalı olan aylıq gəliri 800 manat məbləğində azaldıldığı qeyd edilib. Övladları dedikdə yaş həddi nəzərdə tutulurmu?

Vergi Məcəlləsində şəhid ailəsi statusu verilmiş şəxslərin valideynlərinin, dul arvadlarının (ərlərinin) və övladlarının hər hansı muzdlu işdən vergi tutulmalı olan aylıq gəliri 800 manat məbləğində azaldıldığı qeyd edilib. Övladları dedikdə yaş həddi nəzərdə tutulurmu?