Track changes – Excel faylında edilən hər dəyişikliyin qeydiyyatı

Track changes – Excel faylında edilən dəyişikliyin qeydiyyatı.

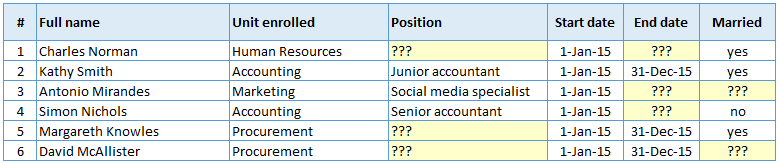

Bəzən eyni fayl bir neçə nəfər tərəfindən eyni dövr ərzində istifadə olunur. Fayla əlavələr edilir, yanlışlar silinir və s. Belə olan halda, aradakı qarışıqlığı minimuma endirmək və tamamilə yox etmək üçün, hər kəsin etdiyi dəyişikliyin qeydiyyatının aparılması zəruridir. Aşağıdakı HR cədvəlinə nəzər yetirək.

Şirkətimizə yeni gələn işçilərin qeydiyyatın aparıldığı bir cədvəldir. Bu cədvəli 1-dən çox işçinin doldurmalı olduğunu fərz edək. Görürük ki, sarı ilə işarələnmiş bəzi xanalarda məlumat çatışmazlığı var və bu məlumatı birdən çox insan doldurduğu zaman, kimin hansı məlumatı hara daxil etdiyini izləmək qeyri-mümkün olacaqdır.

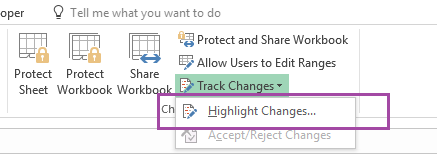

Bu problemi aradan qaldırmaq üçün isə, Excel-də Track changes adlı imkan var. Bunun üçün Review >> Changes >> Track changes ünvanına getmək lazımdır.

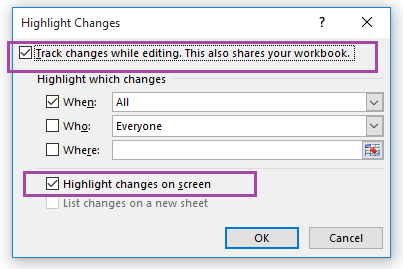

Qarşımıza dialoq qutusu gələcəkdir.

Yuxarıda işarələnmiş qutucuqları seçməyə diqqət etdikdən sonra OK kliklədikdən sonra, üzərində çalışdığımız Excel faylı shared statusuna çevriləcəkdir. Və bundan sonra faylda edəcəyimiz hər bir dəyişiklik avtomatik olaraq yaddaşa qeyd ediləcəkdir.

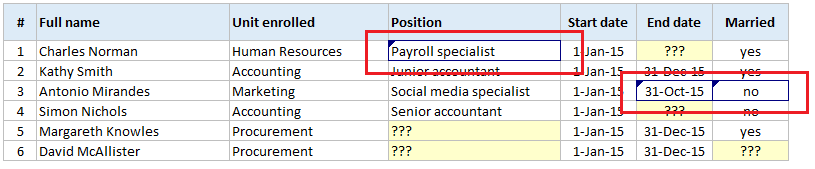

Gəlin, yuxarıda məlumat çatışmazlığı olan cədvəlimizdəki sarı xanaları doldurmağa başlayaq.

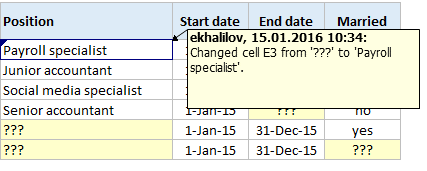

Daha öncə boş olan xanaları doldurduqdan sonra, həmin xanaların göy çərçivəyə alındığı və sol üst künclərində göy üçbucaq əmələ gəldiyini görürük. Bu, həmin xanalarda dəyişiklik edildiyini göstərir. Kimin dəyişdirdiyini görmək üçün isə, mouse-un kursorunu həmin xananın üzərinə gətirməyimizi kifayətdir.

Dəyişikliyin hansı xanada olduğu, tarix və zamanı, kim tərəfindən dəyişdirildiyi, hansı dəyərdən hansı dəyərə çevrildiyi haqqında ətraflı məlumat olduğunu görürük.

Lakin, bu da son deyil. Bəs bütün dəyişikliklərin eyni cədvəldə görmək istəsək nə etməliyik?

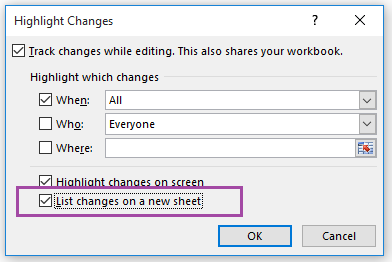

Bu halda, mütləq surətdə faylımızı Save etdikdən sonra, yenə əvvəlki kimi Track Changes menusuna gedərək Highlight Changes dialoq qutusunu bir daha açırıq.

Bu dəfə isə List changes on a new sheet qutucuğunu seçərək OK klikləyirik.

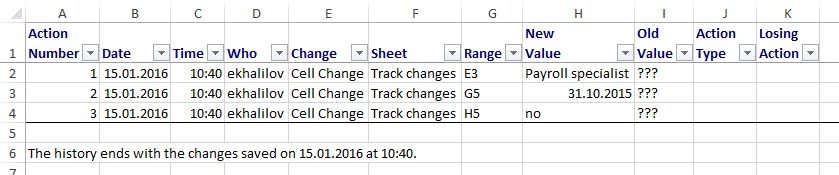

Excel yuxarıdakı kimi yeni bir sheet açaraq, bütün dəyişiklikləri eyni cədvələ əlavə edəcəkdir. Hər yeni istifadəçi yeni bir məlumat daxil etdikcə, bu cədvəl yenilənəcəkdir.

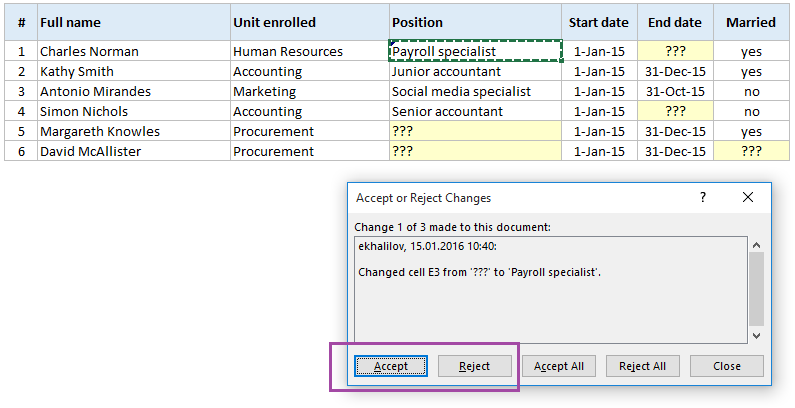

Bu prosesdəki ən son addım isə, edilən dəyişikliklərin qəbul və ya rədd edilməsidir. Çünki, dəyişikliyin edilmiş olması, onun qəbul ediləcəyi mənasını daşımır.

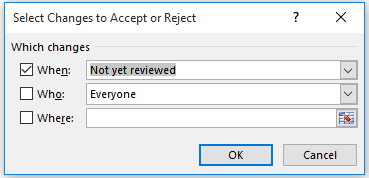

Review >> Changes >> Accept / Reject Changes ünvanına gedərək müvafiq dialoq qutusunu açırıq.

Heç bir dəyişiklik etmədən OK klikləyirik.

Excel, hər dəyişiklik etdiyimiz xananı bizdən soruşaraq Accept və ya Reject etməmizi istəyəcəkdir. Əgər faylda heç bir problem yoxdursa, hamısını eyni anda Accept All edə, və ya bir-bir yoxlayaraq, səhv məlumatları Reject edə bilərik.

Beləcə, həm eyni faylda birdən çox insanın işləməsini, həm dəyişikliklərin qeydiyyatını, həm də məlumatların doğruluğunu kontrol etmiş oluruq.

Müəllif: Elçin Xəlilov