Rusiya Bankının tarixi

Rusiya Federasiyasının Mərkəzi bankı – ölkənin əsas emissiya və pul-kredit tənzimləyicisidir.

1860-cı ildə Rusiya imperatoru II Aleksandr Dövlət bankının yaradılması haqqında fərman imzalayıb. Rusiya Bankının tarixi bax, belə başlayıb.

İlk illərdə Dövlət bankı əsasən qısamüddətli kommersiya kreditləşməsi ilə məşğul olmuşdur. Ancaq tarixi hadisələr öz düzəlişlərini etdi. 1920-ci illərdə bank ölkənin maliyyə sisteminin canlanmasında və əmtəə-pul münasibətlərinin inkişafında fəal iştirak etdi. Birinci və İkinci Dünya müharibələrinin çətin illərində onun fəaliyyəti hərbi xərcləri ödəmək, qoşunları və əhalini pulla təmin etmək üzərində qurulmuşdu. Sovet ittifaqında Dövlət bankı iqtisadiyyatın planlı kreditləşdirilməsi orqanı idi. Nağd pul buraxırdı, beynəlxalq hesablaşmaları aparırdı. Ölkə üçün mürəkkəb olan 1990-cı illərdə bank iqtisadiyyatın sabitliyinin qorunması üçün əlindən gələni etmiş, valyuta tənzimlənməsi və nəzarət sistemini yaratmışdı.

Ənənələrə riayət edərək və fəal şəkildə innovasiyaları tətbiq edərək, bu gün Rusiya bankı ölkənin bütün maliyyə sisteminin sabitliyinə görə məsuliyyət daşıyan yüksək texnologiyalı meqa tənzimləyicidir.

1860-cı il

Rusiya imperiyasında Dövlət bankı yaradılıb. Nizamnaməyə əsasən, o, “ticarət dövriyyələrinin canlanmasına və pul kredit sisteminin gücləndirilməsinə” kömək etməli idi.

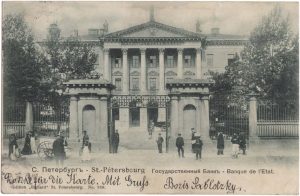

Dövlət bankının Sankt-Peterburqda Sadovoy küçəsi tərəfində binası. Açıq məktub. 1904-cü ilə qədər.

Onun ilk rəhbəri məşhur bankir, iş adamı və xeyriyyəçi Aleksandr Lyudviqoviç Ştiqlits olub.

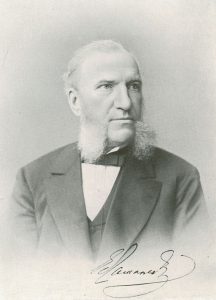

Baron Aleksandr Lyudviqoviç Ştiqlits – 1860-1866-cı illərdə Dövlət bankının rəhbəri.

1861-ci il

Dövlət bankının balansı 798,5 milyon rubl təşkil edirdi. Kredit əməliyyatlarına 45,8 milyon rubl düşürdü, qızıl ehtiyatı isə 81,7 milyon rubl təşkil edirdi. Ölkədə pul vahidi tərkibi 18 qram xalis gümüşdən ibarət olan gümüş rubl hesab olunurdu.

Dövlət bankının 300 rublluq kapitalı əsasında 4%-lik bilet. 1861-ci il. Nümunə

1862-ci il

Ölkədə Dövlət bankının idarələri (şöbələri) açılırdı. Onlar ticarət-sənaye firmalarının kreditləşdirilməsi ilə məşğul olur, əmanətləri qəbul edir və cari hesabları açırdılar.

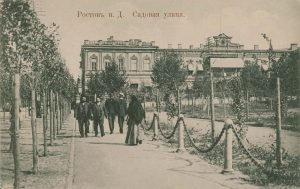

Dövlət bankının Rostov-Dondakı idarə binası. Açıq məktub. 1900-cü illər

1864-cü il

Dövlət bankı adından 1864-cü il uduşlu istiqrazlar buraxılır. Bundan əldə edilən gəlirlərin bir hissəsi dəmiryollarının çəkilişinə ayrılırdı.

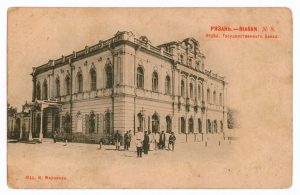

Dövlət bankının Ryazan şöbəsinin binası. Açıq məktub. 1902-ci il

Dövlət bankı adından buraxılmış 100 gümüş rubl dəyərində daxili uduşlu istiqraz. 1864-cü il (1900-cü illərdə yenidən çap edilib)

1865-ci il

Bu ildən başlayaraq və iyirmi il ərzində Dövlət bankı kəndlilər tərəfindən mülkədarlardan satın alınmış torpaq sahələrinə görə (1861-ci ildə keçirilən kəndli islahatları çərçivəsində) ödənişlərindən daxil olan gəlirlərə nəzarət edir.

Dövlət bankının İrkutsk şöbəsinin binası. Açıq məktub. 1904-1909-cu illər

Bir rublluq dövlət kredit bileti, faksimildə Dövlət bankının müdiri Y.İ. Lamanski “yoldaşın” (müavini) imzası. 1865-ci il

Dövlət bankının Ufa şəhərindəki şöbəsinin binası. Açıq məktuv. 1904-cü ilə qədər.

1867-ci il

Yevgeniy İvanoviç Lamanskiy – 1867-1881-ci illərdə Dövlət bankının müdiri

1872-1880-ci illər

Dövlət bankı kəndlilər və sənətkarların borc aldıqları kiçik kredit idarələrinə ssudalar verməyə başlayır.

Rusiya dəmir yollarının 125 rublluq “metal” 4-cü konsolidasiya edilmiş istiqrazı (faksimildə Dövlət bankının müdiri Y.İ. Lamanskinin imzası var). 1880-cı il.

II hissəyə nəzər yetirmək üçün keçidə daxil olun

Prezident İlham Əliyev “Əlilliyi olan şəxslərin hüquqları haqqında” qanuna dəyişiklik edilməsi barədə qanunu təsdiqləyib.

Prezident İlham Əliyev “Əlilliyi olan şəxslərin hüquqları haqqında” qanuna dəyişiklik edilməsi barədə qanunu təsdiqləyib. Avropa Komissiyası pulların yuyulması ilə bağlı mübarizə qaydalarını yeniləyir.

Avropa Komissiyası pulların yuyulması ilə bağlı mübarizə qaydalarını yeniləyir. Rusiyanın Moskvaətrafı vilayətində vergi orqanı işçisinin vətəndaşların əvəzinə vergi ödəməsi ölkə mətbuatında böyük maraq doğuran hadisə kimi işıqlandırılsa da, bu hərəkəti onun özü üçün baş ağrısına çevrilib.

Rusiyanın Moskvaətrafı vilayətində vergi orqanı işçisinin vətəndaşların əvəzinə vergi ödəməsi ölkə mətbuatında böyük maraq doğuran hadisə kimi işıqlandırılsa da, bu hərəkəti onun özü üçün baş ağrısına çevrilib.