103-cü hesabda qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması üzrə uçot

Qeyri – maddi aktiv nədir?

Qeyri-maddi aktivlər üzrə mühasibat uçotu Hesablar Planının 10-cu maddəsi üzrə aparılır. 38 №-li “Qeyri-maddi aktivlər” MUBS-a (IAS 38) əsasən uzunmüddətli aktivlər kimi bilinən qeyri-maddi aktivlər, fiziki formaya malik olmur, lakin:

- onlar əldə edilərkən müəyyən pul vəsaitləri sərf olunduğun üçün, habelə;

- müəssisəyə iqtisadi fayda gətirdiyinə görə əhəmiyyət kəsb edirlər.

Ümumiyyətlə, bu yaxud digər fiziki formada mövcud olmayan aktivin belə dəyərləndirilə bilməsi üçün aşağıdakı zəruri tələblər vardır:

- müəyyən edilən – yəni belə aktiv konkret təsbit edilən, başqa aktivlərə qarışdırılmadan seçilən, habelə satıla, dəyişdirilə, ləğv edilə bilən olmalıdır. Biz onun mütləq satılmalı olduğunu demirik, lakin nəzəri olaraq bütün qalan şərtlər ödənilsə qalan aktivlərdən ayrılıb alıcıya satıla biləcək bir təqdimedilmə qabiliyyətinin olması zəruridir.

- üzərində nəzarət – aktiv yalnız sizə məxsus olmalı, icarədə yaxud digər istifadə hüquqlarına vermiş olsanız belə üzərində sərəncam vermək hüququ yalnız sizdə qalmalıdır.

- gələcək iqtisadi səmərə axını gözlənilməlidir – aktiv müəssisənin fəaliyyətində ya birbaşa ya da dolayısı ilə ona fayda verən olmalı, hansısa iqtisadi səmərə axınların tətikçisi, katalizatoru, vasitəçisi, parçası olmalıdır.

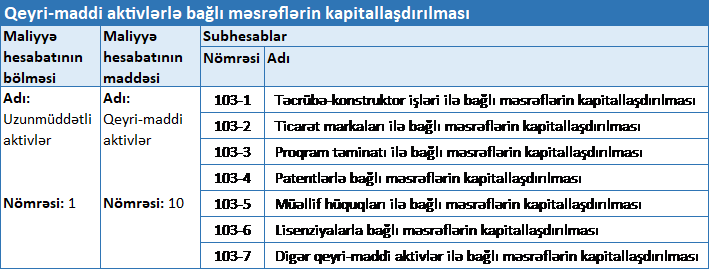

“Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması” hesabı

Qeyri-maddi aktivlər tanındıqdan sonra ona əlavə edilməsi, müəyyən hissəsinin dəyişdirilməsi yaxud onun lazımi işlək vəziyyətə gətirilməsi ilə bağlı xidmətlər göstərilə bilər. Belə xidmətlər üzrə yaranan məsrəflər kapitallaşdırılır.

| Kapitallaşdırma “Mənfəət və zərər haqqında hesabat”-da xərclərin tanınmasını gecikdirmək məqsədilə, xərc və məsrəflərin balans hesabatında qeyd edilməsi anlamında işlədilir. Başqa sözlə desək, aktivin dəyərinin mənfəət və zərər hesabatında deyil, balans hesabatında qeyd edilməsi mənasında işlədilir. |

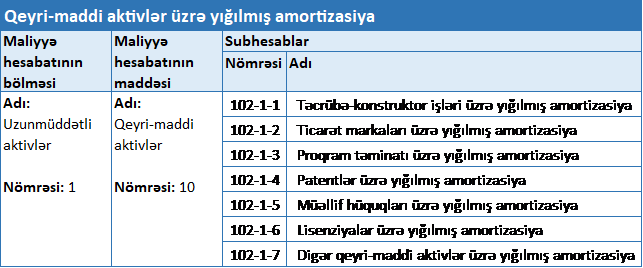

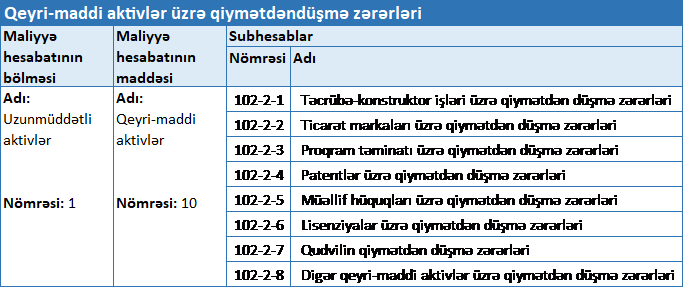

Qeyri-maddi aktivlər üzrə subhesabların tərkibi, onların açılması, müxabirləşmələr AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir. Bu qaydalara əsasən “Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması” 103 saylı aktiv hesabda aparılır.

103 nömrəli “Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması” hesabı üzrə qeyd edilən qaydaların 11.17. bəndinə uyğun olaraq aşağıdakı subhesablar açılır:

Qeyri-maddi aktivlərin kapitallaşdırılmasına aid nümunələr

Nümunə 1: Haqqı ödənilməklə başqa müəssisələrdən alındıqda kapitallaşdırma

“A” müəssisəsi “B” MMC-dən dəyəri 8000 manat olan proqram təminatı almışdır. Proqram təminatı quraşdırılan zaman 600 manat xərc çəkilmişdir (ƏDV-siz).

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Digər müəssisədən alındıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 8000.00 |

| 2 | Quraşdırma xərcləri kapitallaşdırıldıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 600.00 |

| 3 | Kapitallaşdırılmış Qeyri-maddi aktiv müəssisənin balansına daxil edildikdə və istismara verildikdə | 101 – Qeyri-maddi aktivlərin dəyəri | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 8600.00 |

Nümunə 2: Artıqgəlmə halı baş verdikdə kapitallaşdırma

“A” şirkətində aparılan audit yoxlaması zamanı balans dəyəri 3800 man. olan qeyri-maddi aktivin artıq gəlməsi halı aşkarlanmışdır. Həmin qeyri-maddi aktiv müəssisənin gəlirinə aid edilmiş, istismara verilmişdir. İstismara verilmiş qeyri-maddi aktivə hesablanmış amortizasiya məbləği 380 AZN olmuşdur.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Artıqgəlmə halı aşkarlandıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 611 – Sair əməliyyat gəlirləri | 3800.00 |

| 2 | Kapitallaşdırılmış Qeyri-maddi aktiv müəssisənin balansına daxil edildikdə və istismara verildikdə | 101 – Qeyri-maddi aktivlərin dəyəri | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 3800.00 |

| 3 | Amortizasiya hesablandıqda | 731 – Sair əməliyyat xərcləri | 102 – Qeyri-maddi aktivlər üzrə yığılmış amortizasiya və qiymətdəndüşmə zərərləri | 380.00 |

Nümunə 3: Müəssisə daxilində yaradıldıqda kapitallaşdırma

“A” məhdud məsuliyyətli cəmiyyəti öz daxilində istifadə etmək məqsədilə proqram təminatı yaratmaq qərarını almışdır. Sözügedən proqramın yaradılmasına “A” MMC öz işçilərini cəlb etmişdir. İşçilərin sayı 3 nəfərdir və cəmi 4200 AZN əməkhaqqı hesablanmışdır.

İşçilərin əməkhaqqısı kapitallaşdırma hesabında əks etdirilir:

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əməkhaqqı proqram təminatının dəyərinə aid edildikdə (kapitallaşma) | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 4200.00 |

| 2 | İşəgötürən hesabına sosial sığorta haqqı proqram təminatının dəyərinə aid edildikdə (22%) | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 522 – Sosial sığorta və təminat üzrə öhdəliklər | 762.00 |

| 3 | İşəgötürən hesabına işsizlikdən sığorta haqqı proqram təminatının dəyərinə aid edildikdə (0.5%) | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 523-1 – Digər məcburi ödənişlər üzrə öhdəliklər | 24.00 |

| 4 | İşəgötürən hesabına icbari tibbi sığorta haqqı proqram təminatının dəyərinə aid edildikdə (2%) | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 523-2 – Digər məcburi ödənişlər üzrə öhdəliklər | 96.00 |

| 5 | Proqram təminatı tam hazır vəziyyətə gətirildikdən sonra istismara verildikdə | 101 – Qeyri-maddi aktivlərin dəyəri | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 5082.00 |

Qeyri-maddi aktivlərin kapitallaşdırılması haqqında ətraflı məlumat almaq üçün buraya keçid ala bilərsiniz.