Qeyri-maddi aktivlər nədir?

Qeyri-maddi aktivlər Hesablar Planının 10-cu maddəsinə uyğun olaraq uçota alınır. 38 №-li “Qeyri-maddi aktivlər” MUBS-a (IAS 38) əsasən uzunmüddətli aktivlərə daxil edilən bu aktivlər, fiziki formaya malik olmur, lakin onlar əldə edilən zaman müəyyən pul vəsaitləri sərf olunduğuna və müəssisəyə iqtisadi fayda gətirdiyinə görə əhəmiyyət kəsb edirlər. Qeyri-maddi aktivlər barədə digər yanaşmanı AR Vergi Məcəlləsində tapmaq olar (Maddə 13.2.9).

Qeyri-maddi aktivlər aşağıdakı şərtlərə eyni vaxtda cavab verən obyektlər kimi tanınır:

- maddi formaya malik deyildirlər;

- şirkətin normal fəaliyyəti zamanı (məsələn, mal satarkən və ya xidmət göstərərkən) istifadə olunur;

- 12 aydan çox istifadə üçün nəzərdə tutulub;

- gələcəkdə şirkət üçün gəlir gətirə bilər (nəzərə almaq lazımdır ki, müəssisə belə gəlir əldə etmək hüququna malik olmalı və digər şəxslərin ona çıxışını məhdudlaşdıra bilməlidir);

- digər aktivlərdən ayrıla və ya onlardan ayrı mövcud ola bilməlidir.

Aşağıdakılar qeyri-maddi aktivlərə nümunə göstərilə bilər:

- intellektual fəaliyyətin nəticələri, məsələn, proqram təminatı, verilənlər bazası, sənət əsərləri;

- hüquqi şəxsin, malların, işlərin, xidmətlərin və müəssisələrin fərdiləşdirilməsi vasitələri (brendlər, əmtəə nişanları və oxşar obyektlər);

- müəyyən fəaliyyət növləri ilə məşğul olmaq üçün icazə və lisenziyalar.

Bundan əlavə, qudvil, şirkətin işgüzar nüfuzu da qeyri-maddi aktiv kimi tanınır. İstisna, şirkətin özü tərəfindən yaradılan qudvildir.

Qeyri-maddi aktivlər və onların uçotu haqqında daha ətraflı məlumat almaq üçün buraya keçid edə bilərsiniz.

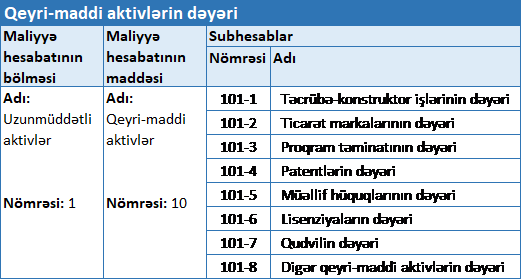

“Qeyri-maddi aktivlərin dəyəri” hesabı

Qeyri-maddi aktivlər üzrə subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

101 №-li “Qeyri-maddi aktivlərin dəyəri” hesabı aktiv hesabdır. Bu hesab üzrə aşağıdakı subhesablar açmaq olar (qaydaların 11.3. bəndi):

101 №-li “Qeyri-maddi aktivlər” hesabında mühasibat uçotu subyektinin fəaliyyətinin həyata keçirilməsində uzun müddət istifadə edilən təcrübə-konstruktor işləri, proqram təminatı, patentlər, müəllif hüquqları, lisenziyalar, ticarət markaları, digər qeyri-maddi aktivlərin hərəkəti haqqında ümumiləşdirilmiş məlumatlar öz əksini tapır.

Dəyərin müəyyən edilməsi

Qeyri-maddi aktivlər ayrıca alınarsa, onların ilkin dəyəri yuxarıda qeyd edilən qaydaların 11.19. bəndi əsasında müəyyən edilir.

Mübadilə nəticəsində əldə edilmiş qeyri-maddi aktivlər həmin qaydaların 11.24.-cü bəndilə nizamlanır.

Əvəzsiz olaraq alınan qeyri-maddi aktivlər həmin qaydaların 11.30.-cu bəndilə nizamlanır.

Xaric olunan, yəni silinən, satılan, əvəzsiz verilən qeyri-maddi aktivlərin dəyəri həmin qaydaların 11.46.-cı bəndilə nizamlanır.

Əskik gəlmiş qeyri-maddi aktivlər üzrə təqsirkar şəxs bilinən hallarda qeyri-maddi aktivlərin dəyəri qaydaların 11.47.-cı bəndilə nizamlanır.

Əskik gəlmiş qeyri-maddi aktivlər üzrə təqsirkar şəxs bilməyən hallarda qeyri-maddi aktivlərin dəyəri həmin qaydaların 11.48.-ci bəndilə nizamlanır.

Maliyyə icarəsilə əldə olunan qeyri-maddi aktivlərin dəyəri həmin qaydaların 11.51.-ci bəndilə nizamlanır.

Qeyri-maddi aktivlərin daxilolmasını nümunələr üzərindən izah edək. Belə aktivlər digər müəssisələrdən haqqı ödənilməklə yaxud ödənilmədən alına bilər.

Haqqı ödənilməklə alınan qeyri-maddi aktivlərin uçotu

Nümunə 1: Haqqı ödənilməklə digər müəssisələrdən alındıqda

“A” MMC “B” MMC-dən 8000 manat dəyərində proqram təminatı almışdır. Proqram təminatı quraşdırılan zaman 600 manat xərc çəkilmişdir (ƏDV-siz).

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Digər müəssisədən alındıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 8000.00 |

| 2 | Quraşdırma xərcləri kapitallaşdırıldıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 600.00 |

| 3 | Kapitallaşdırılmış qeyri-maddi aktiv müəssisənin balansına daxil edildikdə və istismara verildikdə | 101 – Qeyri-maddi aktivlərin dəyəri | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 8600.00 |

Digər mənbələr hesabına daxilolma zamanı müxabirləşmələr

Nümunə 2: Müəssisənin təsisçisi tərəfindən nizamnamə kapitalı şəklində qeyri-maddi aktiv qoyulduqda

“A” MMC-nin təsisçisi 6000 AZN dəyərində proqram təminatını nizamnamə kapitalı şəklində qoymuşdur. Bu qeyri-maddi aktivi quraşdırılan zaman 500 AZN xərc çəkmişdir (ƏDV-siz).

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Nizamnamə kapitalının məbləği təyin olunduqda | 302 – Nizamnamə (nominal) kapitalın ödənilməmiş hissəsi | 301 – Nizamnamə (nominal) kapitalı | 6000.00 |

| 2 | Nizamnamə kapitalı şəklində qeyri-maddi aktiv qoyulduqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 302 – Nizamnamə (nominal) kapitalın ödənilməmiş hissəsi | 6000.00 |

| 3 | Quraşdırma xərcləri kapitallaşdırıldıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 500.00 |

Nümunə 3: Müəssisə daxilində yaradıldıqda

“A” MMC öz daxilində istifadə etmək məqsədilə proqram təminatı yaratmaq qərarını almışdır. Bu proqram təminatının yaradılmasına “A” MMC öz işçilərini cəlb etmişdir. İşçilərin sayı 3 nəfərdir və cəmi 4200 AZN əməkhaqqı hesablanmışdır.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əməkhaqqı proqram təminatının dəyərinə aid edildikdə (kapitallaşma) | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 533 – Əməyin ödənişi üzrə işçi heyətinə olan borclar | 4200.00 |

| 2 | İşəgötürən hesabına sosial sığorta haqqı proqram təminatının dəyərinə aid edildikdə (22%) | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 522 – Sosial sığorta və təminat üzrə öhdəliklər | 762.00 |

| 3 | İşəgötürən hesabına işsizlikdən sığorta haqqı proqram təminatının dəyərinə aid edildikdə (0.5%) | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 523-1 – Digər məcburi ödənişlər üzrə öhdəliklər | 24.00 |

| 4 | İşəgötürən hesabına icbari tibbi sığorta haqqı proqram təminatının dəyərinə aid edildikdə (2%) | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 523-2 – Digər məcburi ödənişlər üzrə öhdəliklər | 96.00 |

| 5 | Proqram təminatı tam hazır vəziyyətə gətirildikdən sonra istismara verildikdə | 101 – Qeyri-maddi aktivlərin dəyəri | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 5082.00 |

Nümunə 4: Əvəzsiz alındıqda

“A” MMC “B” MMC-dən əvəzsiz olaraq, yəni hər hansı ödəniş etmədən qeyri-maddi aktiv əldə etmişdir. Qeyri-maddi aktiv quraşdırılarkən “A” MMC digər “C” MMC-ə 750 manat ödəniş etmişdir. Həmin qeyri-maddi aktivə bazar qiyməti tətbiq edilmiş və 3100 manat olaraq dəyərləndirilmişdir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Əvəzsiz əldə edilən qeyri-maddi aktiv gəlir kimi tanındıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 611 – Sair əməliyyat gəlirləri | 3100.00 |

| 2 | Quraşdırma xərcləri kapitallaşdırıldıqda | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 531 – Malsatan və podratçılara qısamüddətli kreditor borcları | 750.00 |

| 3 | Kapitallaşdırılmış qeyri-maddi aktiv istismara verildikdə | 101 – Qeyri-maddi aktivlərin dəyəri | 103 – Qeyri-maddi aktivlərlə bağlı məsrəflərin kapitallaşdırılması | 3850.00 |

| 4 | Gəlir kimi tanınan qeyri-maddi aktiv ümumi mənfəətə bağlandıqda | 611 – Sair əməliyyat gəlirləri | 801 – Ümumi mənfəət (zərər) | 3100.00 |

Qeyri-maddi aktivlərin xaric olmasının uçotu da hesablar planının 101-ci maddəsində aparılır. Bu haqda daha ətraflı məlumat almaq üçün buraya keçid ala bilərsiniz.