Sadələşdirilmiş vergi ödəyiciləri ilə bağlı maliyyə sanksiyaları hansılardır?

Vergi pozuntularına görə maliyyə sanksiyaları

Vergi qanunvericiliyinin pozulması bir sıra maliyyə itkiləri ilə müşayiət olunur. Belə ki, bu cür pozuntular üçün istənilən vergi növü, o cümlədən sadələşdirilmiş vergi üzrə maliyyə sanksiyaları nəzərdə tutulub.

İlk öncə onu qeyd edək ki, Vergi Məcəlləsində qanunvericiliyə əməl edilməsi üzrə nəzərdə tutulmuş məsuliyyət mexanizmi konkret qrup vergi ödəyicilərinə yönəlməyib, onlar universaldır, hər bir vergi növünə eyni qaydada tətbiq edilir. Qanun pozuntuları zamanı görülə biləcək tədbirlər:

- ödəyicinin mükəlləfiyyətindən;

- verginin növündən (sadələşdirilmiş, gəlir, mənfəət) asılı deyil.

Məsələn, istər sadələşdirilmiş vergi ödəyicisi olsun, istər gəlir (mənfəət), fərq etməz, barəsində çıxarılmış aktivlərin siyahıya alınması barədə qərarın tələbi olaraq aktivləri barədə məlumat formasını müəyyən edilmiş müddətdə təqdim etməyən vergi ödəyicisi barədə VM-in 57.2-ci maddəsinə uyğun olaraq 100 manat maliyyə sanksiyası tətbiq edilə bilər.

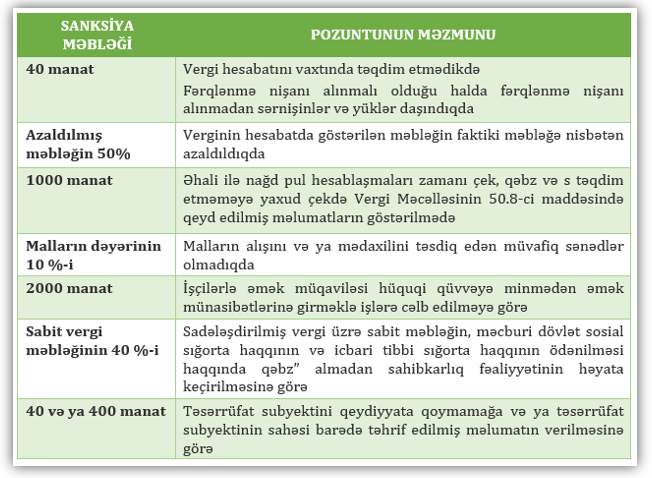

Sadələşdirilmiş vergi üzrə maliyyə sanksiyalarının əhatəsi genişdir, odur ki, gəlin onların hamısına deyil, vergi ödəyicinin fəaliyyəti dövründə rastlaşa bilmək ehtimalı yüksək olan qanun pozuntularına nəzər salaq. Belə pozuntular aşağıdakı cədvəldə toplanıb.

Qeyd etdiyimiz kimi, siyahı bununla bitmir – bunlar ən çox rast gəlinən sadələşdirilmiş vergi üzrə maliyyə sanksiyalarıdır. Eyni zamanda, qeyd edək ki, hesablanmış sadələşdirilmiş vergi vaxtında ödənilməsə, ödənməmiş məbləğə VM-in 59-cu maddəsinə uyğun faizlər hesablana bilər. Bu faizlərin miqdarı hər ötmüş gün üçün 0.1 % təşkil edir.

Maliyyə sanksiyasının tətbiqi üzrə nümunələr

Nümunə 1: Sadələşdirilmiş vergi ödəyicisi “Alfa plyus” MMC avqust ayının 10-u fəaliyyətini dayandırmaq qərarına gəlir, bu barədə müvafiq ərizə ilə müraciət edir. Vergi orqanı tərəfindən ərizəsi təmin edilir. Lakin ödəyici bəyannaməni təqdim etmir. Nəticədə bəyannaməni müəyyən edilmiş müddətdə, yəni oktyabr ayının 1-20 aralığında təqdim etmədiyindən ona yuxarı vergi orqanının qərarı əsasında 40 man maliyyə sanksiyası tətbiq edilir.

Yuxarıdakı nümunədə vergi ödəyicisi fəaliyyətini dayandırması ilə bağlı müraciət etdikdən sonra, 01.07.2020-10.08.2020-ci il tarixi əhatə edən dövr üçün hesabatı 01.10.2020-20.10.2020 tarixi aralığında təqdim etməli idi.

Nümunə 2: Yuxarıdakı nümunədə qeyd edilmiş “Alfa plyus” MMC faktiki olaraq 01.07.2020-10.08.2020 tarixləri aralığında 2750 manat satış həyata keçirmiş, satışların hamısını qanunauyğun olaraq Nəzarət Kassa Aparatına (NKA) vurmuşdur. Vergi orqanları onun NKA-da 2750 manat satış görür, amma bəyannamə təqdim etmədiyi üçün uyğunsuzluq məktubu göndərir. Vergi ödəyicisi uyğunsuzluq məktubu alsa da, hesabatı təqdim etməyərək vergidən yayınma halına səbəb olmuşdur. Nəticə etibarı ilə kameral yoxlama nəticəsində vergi ödəyicisinə 55 manat (2750*2%) vergi hesablanaraq bildiriş göndərilir.

2-ci nümunədə vergi ödəyicisi hesabat təqdim etməməklə vergi məbləğini azaldıb, amma ona azaldılmış sadələşdirilmiş vergi üzrə maliyyə sanksiyaları (azaldılmış məbləğin 50%-i qədər) tətbiq edilmir. Belə ki, sözügedən fakt səyyar deyil, kameral vergi yoxlaması zamanı aşkarlanmış, sadələşmiş vergi məbləği bərpa edilmişdir.

Nümunə 3: Sadələşdirilmiş vergi ödəyici olan “First Forest” MMC-nin satış həyata keçirtdiyi təsərrüfat subyektində “Əməliyyat-axtarış fəaliyyəti haqqında” Azərbaycan Respublikasının qanununa uyğun olaraq malların alınması qaydasında aparılmış nəzarət tədbirləri zamanı, alıcıların pos-terminal ilə ödəniş etmək istədikləri zamanı onlara əsassız imtina edildiyi, bəzi hallarda isə pos-terminal qəbzi, və ya NKA qəbzi verilmədiyi aşkar edilir. Sözügedən hal vergi orqanı əməkdaşları tərəfindən sənədləşdirilir və yuxarı vergi orqanına təqdim edilir. Həmin vergi ödəyicisinin təqvim ili ərzində eyni hala ikinci dəfə yol verdildiyi təsbit edildikdən sonra ona 3000 manat maliyyə sanksiyası tətbiq edilir.

Gördüyümüz kimi, istehlakçıların hüquqlarının pozulması formasında pos-terminaldan imtina etmə, pos terminal qəbzi təqdim etməmə, habelə satışın NKA vurulmaması yoluyla vergidən yayınma, istehlakçı hüquqlarının pozulmasına görə sadələşdirilmiş vergi ödəyicilərinə iri məbləğdə maliyyə sanksiyaları tətbiq edilir.

Nümunə 4: Vergi orqanı tərəfindən vergi ili ərzində barəsində bir neçə dəfə müxtəlif maliyyə sanksiyaları tətbiq edilmiş “First Forest” MMC-də operativ vergi nəzarəti tədbirləri həyata keçirilir. Nəzarət tədbirləri zamanı müəssisənin anbarında müvafiq alış sənədləri olmayan ümumi dəyərləri 7500 azn təşkil edən sənədsiz mallar aşkar edilir. Baş vermiş hal vergi orqanı əməkdaşları tərəfindən sənədləşdirilir, vergi ödəyicisinə 750 man (7500*10%) maliyyə sanksiyası tətbiq edilir.

Sonuncu misala xüsusi diqqət etmək vacibdir. Çox təəssüf ki, sadələşdirilmiş vergi ödəyiciləri arasında alınmış malların sənədləri, vergilərin hesablaması üçün olan sənədlər, ümumən uçot sənədlərinə qarşı ciddi səhlənkarlıq halları mövcuddur. Onlar uçot pozuntularının sadələşdirilmiş vergi üzrə maliyyə sanksiyalarının əhatəsinə daxil olmadığını düşünürlər.

Bir qrup sadələşdirilmiş vergi ödəyicisi elə hesab edir ki, əgər vergi orqanları verginin hesablanması zamanı gəlirin əldə edilməsi ilə bağlı çəkilmiş xərcləri gəlirdən çıxmağa izin vermirsə, onlar xərc sənədlərini saxlamamaq və onlara qarşı səhlənkar münasibət nümayiş etdirə bilərlər. Nədənsə, bir qrup sadələşdirilmiş vergi ödəyiciləri vergi yoxlamalarının, nəzarət tədbirlərinin yalnız ƏDV ödəyicilərində, həmçinin nisbətən iri dövriyyəli müəssisələrdə aparıldığını düşünürlər. Bu tamamilə əsassızdır, sonda maliyyə sanksiyaları formasında itkilərə səbəb olur.