Torpaq, tikili və avadanlıqlar yoxsa əsas vəsaitlər?

Biz mühasiblər uçot praktikamızda tez-tez “əsas vəsait” anlayışı ilə rastlaşırıq. Bu anlayışla “torpaq, tikili, avadanlıq” arasında hansı əlaqə var? “Azərbaycanda mühasibatın elm kimi inkişafı” adlı məqalədə respublikamızda uçotun inkişafında Rusiya “izi” haqqında danışmışıq. “Əsas vəsaitlər” anlayışı bizə vaxtıyla tərkib hissəsi olduğumuz Sovet mühasibatlığından qalıb. Hazırda da biz bu anlayışdan imtina etməmişik, gündəlik işimizdə ondan istifadə edirik. Lakin beynəxalq mühasibatlıqda onun əvəzinə “Torpaq, tikili, avadanlıq” (Property, Plant and Equipment) anlayışından istifadə edilir. Azərbaycanda mühasibat uçotunun beynəlxalq mühasibatlığa keçid dövrünü yaşadığından, bu anlayışların hər ikisindən paralel istifadə edilir. Həmçinin, “əsas vəsait” anlayışından Azərbaycan Republikamızın Vergi Məcəlləsinin 13.2.17-ci maddəsində də istifadə olunur.

Qeyd edək ki, bir sıra qanunvericilik aktlarında “əsas fondlar” anlayışına rast gəlinir. Onu “əsas vəsait” anlayışı ilə qarışdırmaq olmaz. Nəzəri ədəbiyyatda əsas fondlara istifadәsi uzunmüddәtә nәzәrdә tutulmuş alәtlәr, istehsal vә tәsәrrüfat inventarı, mәhsuldar vә işlәk heyvanlar (qaramal vә s.), çoxillik bitkilәr də aid edilir, “əsas vəsait” anlayışı isə “torpaq, tikili, avadanlıq”-la ekvivalentdir.

Torpaq, tikili və avadanlıqların uçotu

Müəssisənin uzunmüddətli aktivlərinin tərkibinə daxil olan torpaq, tikili və avadanlıqlar Hesablar Planının 11-ci maddəsinə uyğun olaraq uçota alınır. Onlar 16 №-li “Torpaq, tikili və avadanlıqlar” Mühasibat Uçotunun Beynəlxalq Standartına əsasən istifadə müddəti bir hesabat dövründən artıq olan (müəyyən istisnalar nəzərə alınmaqla) maddi aktivlərdir.

Bu standart:

- qeyd edilən aktivlərin tanınması;

- onların balans dəyərlərinin müəyyən edilməsi;

- amortizasiya ayırmalarının təyini;

- habelə onlara aid dəyərdən düşmə zərərlərinin tanınması kimi məsələləri əhatə edir.

Torpaq, tikili və avadanlıqlar malların istehsalında, tədarükündə, xidmətlərin təşkilində istifadə edilməsi, habelə inzibati məqsədlər, digər tərəflərə icarəyə verilməsi məqsədləri üçün saxlanılır.

Torpaq, tikili və avadanlıqların dəyərinin uçotu

Qeyd edilən Qaydalara əsasən torpaq, tikili və avadanlıqların dəyəri eyni adlı 111 saylı aktiv hesabda aparılır. IAS16-da torpaq, tikili və avadanlıqların aktiv kimi tanınması üçün, həmin obyektin aşağıdakı şərtləri ödəməsi tələb olunur:

- həmin obyektlə bağlı gələcək iqtisadi səmərənin müəssisəyə axını ehtimal edildikdə;

- obyektin dəyəri etibarlı əsasla qiymətləndirilə bildikdə.

Həmin beynəlxalq standartın 15-ci maddəsinə görə tanınma meyarlarına cavab verən obyekt ilkin dəyəri ilə ölçülərək uçota alınmalıdır. İlkin dəyərin tərkib hissələri IAS16-nın 16-22-ci maddələrinin tələbləri nəzərə alınmaqla müəyyən olunur.

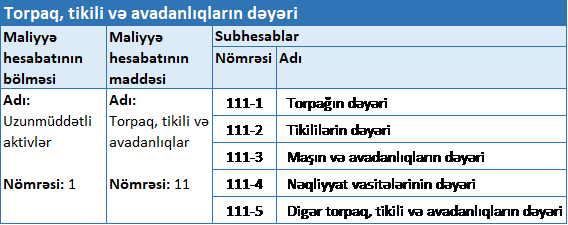

Subhesablar

Torpaq, tikili və avadanlıqlara subhesabların açılması, müxabirləşmələrin verilməsi AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” ilə tənzimlənir.

111 №-li “Torpaq, tikili və avadanlıqların dəyəri” hesabına aşağıdakı subhesablar açılır (qaydaların 12.3. bəndi):

Cədvəldə qeyd edilən subhesablar üzrə aşağıdakı obyektlərin dəyəri öz əksini tapır:

- 111-1 – “Torpağın dəyəri” subhesabında mühasibat uçotu subyektinin mülkiyyətində olan torpaq sahələrini;.

- 111-2 – “Tikililərin dəyəri” subhesabında mühasibat uçotu subyektinin mülkiyyətində olan tikililərin (binalar, qurğular (tikililər), ötürücü qurğular, onların struktur komponentləri);

- 111-3 – “Maşın və avadanlıqların dəyəri” subhesabında mühasibat uçotu subyektinin sahib olduğu, habelə istehsal, xidmət prosesində iştirak edən bütün növ maşın, avadanlıqlar;

- 111-4 – “Nəqliyyat vasitələrinin dəyəri” subhesabında mühasibat uçotu subyektinin fəaliyyətnin həyata keçirilməsilə əlaqədar əldə edilmiş hava nəqliyyatı vasitələrinin, dəmiryol nəqliyyatı vasitələrinin, su nəqliyyatı vasitələrinin, xidmət nəqliyyatlarının, istehsalat nəqliyyatlarının, avtomobil nəqliyyatlarının, idman nəqliyyatları;

- 111-5 – “Digər torpaq, tikili və avadanlıqlarının dəyəri” subhesabında mühasibat uçotu subyektinin sahib olduğu, habelə istehsal, xidmət prosesində iştirak edən digər torpaq, tikili və avadanlıqlar.

Daxil olma və xaric edilmənin uçotu

Torpaq, tikili və avadanlıqları müəssisə müxtəlif mənbələrdən əldə edir. Daxilolma zamanı aktivin dəyəri IAS16-nın tələblərinə, habelə yuxarıda qeyd edilən Qaydaların aşağıda qeyd bəndlərinə uyğun nizamlanır:

- alış nəticəsində yaxud podrat üsulu ilə əldə edilənlər – 11.14;

- mübadilə nəticəsində əldə edilənlər – 12.19;

- təsərrüfat üsulu ilə yaradılmışlar – 12.21;

- maliyyə icarəsilə əldə edilmişlər – 12.22;

- əvəzsiz qaydada alınanlar – 12.25.

111-ci hesabda torpaq, tikili və avadanlıqların daxil olması üzrə müxabirləşmələr üzrə nümunələr saytımızda, eyni adlı məqalədə verilib.

Torpaq, tikili və avadanlıqların tanınmasının dayandırılması həmin qaydaların 12.26.-ci bəndilə nizamlanır.

Bu aktivlər üzrə xaric olma dedikdə onların satışı, əvəzsiz verilməsi, yenidən qiymətləndirilməsi və sair bu kimi hallar nəzərdə tutulur. Belə hallar üzrə nümunələrə “111-ci hesabda torpaq, tikili və avadanlıqların xaric olması üzrə müxabirləşmələr” adlı məqaləyə keçid etməklə tanış ola bilərsiniz.