Azərbaycanın vergi sisteminin inkişaf mərhələləri

Azərbaycanda vergilər, digər ölkələrdə olduğu kimi, uzun bir təkamül yolu keçib. Bu təkamül dövlətin inkişafı ilə paralel davam edib, çünki dövlət xərclərinin maliyyə mənbəyi olan büdcə gəlirlərinin formalaşmasını vergi yığımları olmadan təsəvvür etmək çətindir. Məhz bu təkamül müasir vergi sisteminin meydana çıxmasına və inkişafına təkan verib.

Müasir Azərbaycanın vergi sisteminin tarixində tədqiqatçı alimlər aşağıdakı mərhələləri fərqləndirirlər:

- XIX əsrin sonu XX əsrin əvvəlini əhatə edən dövr;

- Azərbaycan Xalq Cümhuriyyətinin (ADR) vergi sistemi;

- Sovetlər dövründə Azərbaycanda vergilər;

- XX əsrin sonundan (1991-ci il) müstəqillik dövrü.

Azərbaycanda ilk müstəqil respublikanın qurulması XX əsrin ikinci onilliyinə təsadüf edir. Buna kimi, XIX əsrin sonu XX əsrin başlanğıcında artıq müxtəlif vergi növləri tətbiq edilir, vergi sisteminin hüquqi əsaslarının hazırlanması istiqamətində ilk addımlar atılırdı.

1918-ci il mayın 28-də Azərbaycanda Yaxın-Şərqdə ilk demokratik respublika – Azərbaycan Demokratik Respublikası quruldu. Cəmisi 23 ay mövcud olan bu respublika Rusiyanın XI Qızıl Ordusunun müdaxiləsi nəticəsində süqut etdi. Cümhuriyyət dövründə mövcud olan Azərbaycanın vergi sisteminin qısa xülasəsi ilə buradan tanış ola bilərsiniz.

Rusiyanın Azərbaycanı işğal etdiyi dövr tarixidə Sovetlər dövrü kimi tanınır.

Sovet Azərbaycanında vergi sistemi

1920-ci ilin aprel ayının 28-də Rusiya Ordusunun işğalı nəticəsində ADR süqut etdi. 1991-ci illə kimi Azərbaycan Sovetlər birliyinin – Sovet Sosialist Respublikaları İttifaqının (SSRİ) tərkibində idi. Onun müstəqil vergi sistemi yox idi, Azərbaycanda SSRİ-nin vergi qanunları tətbiq edilirdi.

“Yeni İqtisadi Siyasət” dövrü (1921-1925) SSRİ-də ilk vergi islahatları dövrü kimi xarakterizə olunur. Dövr 15 mart 1921-ci ildə V.İ.Lenin ərzaq vergisi haqqında nitqi ilə başlandı. Bu nitq həm də SSRİ-də vergi sisteminin əsaslarını təşkil etdi.

1923-1925-ci illərdə Azərbaycanda aşağıdakı vergi növləri mövcud idi:

- birbaşa vergilər (həyət vergisi (kəndlərdə), dövlət və kooperativ təşkilatlarının gəlir vergisi, əmlak (mənzil) vergisi, icarə vergisi və sair);

- dolayı vergilər (satış, gömrük vergiləri);

- yığımlar (dəmir, su yollarında yük daşımalar görə);

- rüsumlar.

1922-ci il dekabrın 8-də “Dövlət əmlak vergisi haqqında Əsasnamənin on altı məcburi maddədən ibarət mətnilə təsdiq edilməsi haqqında Ümumrusiya Mərkəzi İcraiyyə Komitəsinin və Xalq Komissarları Sovetinin dekreti” verildi.

1930-cu ildən başlayaraq vergilər Sovet İttifaqında əhəmiyyətini itirməyə, özlərinə xas olmayan funksiyaları yerinə yetirməyə başlayır. Məsələn, vergidən siyasi məqsədlər üçün (hələ də mövcud olan varlı təbəqənin (ağalar, bəylər) ləğvi) istifadə etdiyini deyə bilərik. 1930-1932-ci illərdə aparılan vergi islahatları nəticəsində bütün satış vergiləri (aksizlər) ləğv edildi. Dövlət müəssisələri üçün normalarla müəyyən edilmiş iki növ vergi tətbiq edilməyə başlandı:

- dövriyyədən vergi;

- mənfəətdən vergi.

Bu islahatlar nəticəsində dövlətin gəliri vergilər hesabına deyil, dövlət müəssisələrinin apardığı qiymət siyasəti hesabına təmin edilməyə başlandı. Yeni sistemdə mülkiyyətin tamamilə milliləşdirilməsi, mərkəzləşmə mexanizmi vergi sisteminin inkişafına mane olurdu.

Sovet İttifaqında vergi islahatları

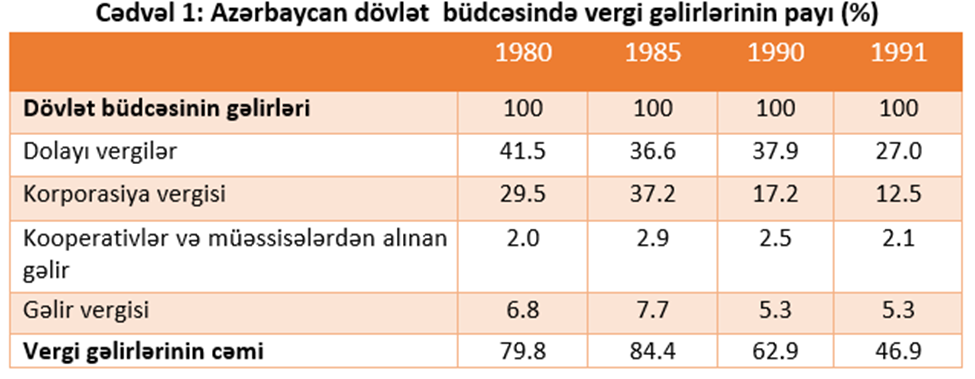

SSRİ-də islahatlar başlayana qədər (1980-ci ilin ortalarınadək) dövlət büdcəsi gəlirlərinin 90%-dən çoxu kənd təsərrüfatından ödənişlər təşkil edirdi. Fiziki şəxslərdən alınan vergilərin xüsusi çəkisi 6-7% civarında idi. İnkişaf etmiş ölkələrdə isə vəziyyət tamam fərqlənirdi. Məsələn, 80-ci illərin ortalarında gəlir vergisinin büdcədə xüsusi çəkisi ABŞ-da 44,7%, Böyük Britaniyada 32,0%, Kanadada 37,0% olmuşdur. Buna baxmayaraq, mütərəqqi tariflərin tətbiqi və güzəştlərin verilməsi nəticəsində gəlir vergisinin büdcə gəlirlərində xüsusi çəkisinin yüksək olması vergi yükünü ağırlaşdırmırdı.

Cədvəldən göründüyü kimi 1980-1985-ci illərdə dövlət büdcəsində vergi daxilolmalarının xüsusi çəkisi 80-95%, 1990-cı ildə 62,9%; 1991-ci ildə 46,9%-ə qədər azaldı. Bu azalmanın səbəbi büdcə gəlirlərinin əsasını təşkil edən dolayı vergilərin və korporativ vergi daxilolmalarının azalması idi (mənbə: Azərbaycan Dövlət Statistika Komitəsi, Azərbaycan rəqəmlərdə 1992, Bakı, 1993, s. 16-17).

1990-cı ilin iyulunda ölkədə vergi münasibətlərini tənzimləyən normativ sənəd kimi “Müəssisələrdən, birlik və təşkilatlardan alınan vergilər haqqında” SSRİ Qanunu qəbul edildi və 1991-ci il yanvarın 1-dən qüvvəyə mindi. Bu qanuna görə, korporativ verginin ən yüksək dərəcəsi 45% müəyyən edilmişdi. Bunun 22 faizi SSRİ-nin Mərkəzi büdcəsinə ödənilirdi. Vergi dərəcələri fərqlənirdi, məsələn, kommersiya bankları üçün vergi dərəcəsi 45%, xarici kapitalı 30%-dən çox olan qurumlar üçün isə 30% təşkil edirdi.

1990-cı ilin iyul ayinda vergi qanunvericiliyinə əməl edilməsi, habelə qiymət tənzimlənməsi məqsədilə Maliyyə Nazirliyinin tərkibində Vergi Xidməti yaradıldı.

1991-ci ilin 18 oktyabrında Azərbaycan Respublikasının dövlət müstəqilliyi haqqında Konstitusiya Aktı qəbul edildi. 1991-ci il dekabrın 29-da ümumxalq referendumunda məsələ müzakirəyə çıxarıldı, səsvermədə iştirak edən əhalinin 95%-i ölkənin müstəqilliyinə, suverenliyinə və istiqlaliyyətinə səs verdi.

Bundan sonrakı dövr Azərbaycanın vergi sisteminin inkişafının müstəqillik dövrü kimi xarakterizə olunur. Buradan həmin dövr haqqında ətraflı məlumat ala bilərsiniz.