Debitor borcların uçotu nə üçün vacibdir?

Debitor borclar müxtəlif səbəblərdən yarana bilər, məsələn:

- sifariş edimiş materiallar üçün avans ödənib, amma materillar hələ təhvil alınmayıb. Bu zaman avans məbləği debitor borc sayılır, yaxud;

- işçiləri əsas idarəetmə heyətinə borc verilə bilər, yaxud mühasibatlıq səhv hesablama nəticəsində işçiyə lazım olduğundan artıq pul köçürüb.

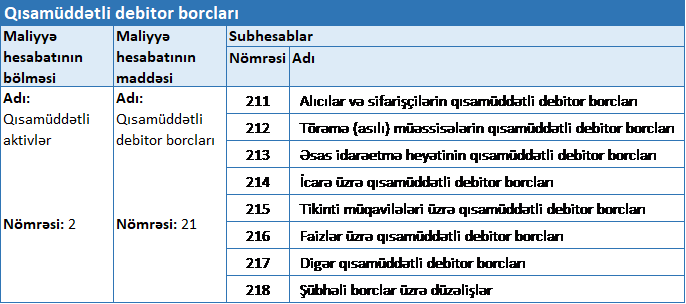

Maliyyə vəziyyətinin sabitliyi üçün “debitor borclar” adı altında təqdim edilən aktivlərin həcminə nəzarət etmək vacibdir. Nəzarət üçün isə aktivlərin onların, o cümlədən, əsas idarəetmə heyətinin debitor borcları üzrə dəqiq uçot vacibdir. Debitor borclar ödəmə müddətinə görə aşağıdakı kimi təsniləşdirililə bilər:

- qısamüddətli, o cümlədən əsas idarəetmə heyətinin qısamüddətli debitor borcları;

- uzunmüddətli, o cümlədən əsas idarəetmə heyətinin uzunmüddətli debitor borcları.

213 saylı “Əsas idarəetmə heyətinin qısamüddətli debitor borcları” adlı hesab belə əməliyyatların hərəkəti üçün nəzərdə tutulub.

Hesablar planının 173 saylı “Əsas idarəetmə heyətinin uzunmüddətli debitor borcları” üzrə uçotun əsasları, müxabirləşmə nümunələri burada verilib.

Əsas idarəetmə heyətinin qısamüddətli debitor borclarının uçotu hesabı

AR MN kollegiyasının Q-01 №-li “Maliyyə Hesabatlarının Beynəlxalq Standartlarına əsasən mühasibat uçotunun aparılması Qaydaları” mühasibat uçotu subyektlərində uçotun aparılması, hesablar üzrə müxabirləşmələrin verilməsi qaydalarını tənzimləyir.

Uzunmüddətli debitor borcları üzrə uçot hesabları Hesablar Planının 1-ci bölməsinin (“Uzunmüddətli aktivlər”) 17-ci (“Uzunmüddətli debitor borcları”) maddəsinə, qısamüddətli debitor borcları üzrə uçot hesabları isə 2-ci bölmənin (“Qısamüddətli aktivlər”) 21-ci maddəsinə (“Qısamüddətli debitor borcları”) uyğun açılır. 213 saylı “Əsas idarəetmə heyətinin qısamüddətli debitor borcları” hesabı 21-ci maddəyə daxil olan hesablardan biridir. Hesab üzrə mühasibat uçotu subyektinin fəaliyyətinin həyata keçirilməsilə bağlı malların (işlərin və xidmətlərin) satışı prosesində əsas idarəetmə heyəti tərəfindən ödəniləcək olan qısamüddətli debitor borclarının hərəkəti haqqında ümumiləşdirilmiş məlumatlar əks olunur.

Ümumiyyətlə, yuxarıda qeyd edilən Qaydaların 23.1-ci maddəsinə görə “Qısamüddətli debitor borcları” üzrə məlumatların əks edilməsi üçün aşağıdakı hesablar açıla bilər.

213 saylı hesab üzrə uçotun nizamlanması qaydaları

213 saylı “Əsas idarəetmə heyətinin qısamüddətli debitor borcları” hesabı üzrə hesabat dövrü ərzində mühasibat uçotu subyekti tərəfindən malların (işlərin, xidmətlərin) satışı qeyd edilən Qaydaların 23.11-ci, satılmış malların qaytarılması, ucuzlaşdırılması, habelə verilmiş güzəştlər 23.15-ci bəndi ilə nizamlanır.

Hesabat dövrü ərzində malların (işlərin, xidmətlərin) satışı üzrə əlavə dəyər vergisi həmin Qaydaların 23.13.-cü bəndlə tənzimlənir.

Qısamüddətli debitor borclara görə ödənişlər uçot hesablarında əks olunması zamanı Qaydaların 23.16-cı bəndindən, qısamüddətli debitor borclar kreditor borclarla əvəzləşdirildiyi zaman isə 23.17-ci bəndindən istifadə olunur.

Beynəlxalq uçot standartlarına uyğun tənzimləmə

213 saylı əsas idarəetmə heyətinin qısamüddətli debitor borcları hesabı üzrə uçotun tənzimlənməsi məqsədilə mühasibatın aşağıdakı beynəlxalq standartları istifadə edilə bilər:

- 9 saylı “Maliyyə Alətləri” MHBS (IFRS 9) / 39 nömrəli “Maliyyə alətləri: Tanınma və ölçülmə” MUBS (IAS 39);

- 15 nömrəli “Müştərilərlə müqavilələrdən gəlir” MHBS (IFRS 15)

Qeyd edilən beynəlxalq standartlara görə müəssisənin idarəetmə heyətində səhmdarların (payçılar) özləri və ya kənardan cəlb olunmuş mütəxəssislər istirak edə bilir. Əgər müəssisədə idarəetmə əməliyyatını səhmdarlar özləri edirsə onlara ödəniləcək pul dividend (xalis mənfəətin bölüşdürülməsi) sayılır. Lakin bu zaman diqqət olunmalı bir məqam yaranır ki, sözü gedən pulun divident olması üçün səhmdarların yığıncağından çıxacaq yekun protokolda xalis mənfəətin bölüşdürülməsi ilə bağlı qərar qəbul olunsun. Digər halda ödənilən pul səhmdarların müəssisəyə borcu sayılaraq “Əsas idarəetmə heyətinin qısamüddətli debitor borcları” hesabı ilə bağlı məlumatların uçotu 213 nömrəli hesabda aparılır.

213 saylı hesab üzrə müxabirləşmə nümunəsi

Aşağıdakı nümunədə müəssisə daxilində fəaliyyət göstərən işçiyə borc verilən zaman müxabirləşmələr əks olunub.

Nümunə: “ABC” MMC kassa hesabından öz işçisinə 3500 manat qısamüddətli borc verilir.

| Sıra №-si | Əməliyyatın adı | Debet | Kredit | Məbləğ (AZN) |

| 1 | Müəssisənin tikişçisinə borc verildikdə | 213 – Əsas idarəetmə heyətinin qısamüddətli debitor borcları | 221 – Kassa | 3500.00 |

| 2 | Borcun bir hissəsi qaytarıldıqda | 221 – Kassa | 213 – Əsas idarəetmə heyətinin qısamüddətli debitor borcları | 2500.00 |

| 3 | Borcun qalan hissəssi əməkhaqqıdan tutulduqda | 533 – Əməyin ödənişi üzrə işçi heyətinə olan qısamüddətli kreditor borcları | 213 – Əsas idarəetmə heyətinin qısamüddətli debitor borcları | 1000.00 |