Torpaq vergisinin dərəcələri necə tətbiq edilir? Kənd təsərrüfatında torpaq vergisi nə qədərdir? Şərti bal sistemi və torpaq vergisi dərəcəsi arasında hansı əlaqə var? Sizə təqdim olunan məqalədə bu və digər oxşar suallara cavab verməyə çalışacağıq.

Torpaq vergisi dərəcəsi necə tətbiq olunur?

Son illərin statistikasına görə büdcə gəlirlərinin tərkibində torpaq vergisi faizi stabil olaraq qalır. Bunu vergidən yayınma hallarının azalması və yığımlara nəzarətin artması ilə izah etmək olar. Bu vergi növü üzrə büdcəyə ödənməli məbləği hesablamaq üçün uyğun sahə üzrə torpaq vergisinin dərəcəsini bilmək lazımdır.

Torpaq vergisinin dərəcələri AR Vergi Məcəlləsinin 206-cı maddəsi ilə müəyyən edilib. Məcəllədə aşağıdakı iki hal nəzərdə tutulub:

- kənd təsərrüfatı torpaqları;

- digər torpaq sahələri.

Vergi dərəcəsi torpaqdan istifadə istiqamətləri üzrə müəyyən edilir. Torpaq vergisinin dərəcələri faiz ifadəsində deyil, sabit vergi məbləğləri şəklində ifadə olunur. Hər vahid torpaq sahəsinə uyğun olaraq sabit məbləğdə torpaq vergisi təyin edilir. Dərəcələr torpaq sahəsinin gəlirliyindən asılı deyil, amma münbitliyinə, yerləşdiyi yerinə görə dərəcələrə təshih əmsalları-şərti ballar tətbiq edilir.

Büdcə proqnozlaşdırılması zamanı vergi dərəcələrini bilmək önəmlidir, bu büdcə gəlirlərinin tərkibində torpaq vergisi faizini hesablamağa kömək edir.

Kənd təsərrüfatında torpaq vergisinin dərəcələri

Kənd təsərrüfatına yararlı hesab olunan sahələr heç bir əsas olmadan təyinatı üzrə istifadə edilmirsə yaxud ümumiyyətlə istifadə edilməzsə, onlara hər 100 kvadrat metr torpaq sahəsinə görə 2 manat olmaqla daha yüksək torpaq vergisi dərəcəsi tətbiq edilir. Bu, torpaq sahiblərini ondan səmərəli istifadəyə təşviq edir.

Nümunə 1: Göyçay rayonunda kənd təsərrüfatı məqsədlərinə nəzərdə tutulmuş, lakin istifadə olunmayan 1,5 ha (hektar) torpaq sahəsinə görə vergi aşağıdakı qaydada hesablanacaq:

(15000 / 100) * 2= 300 manat

Kənd təsərrüfatı torpaqları təyinatı üzrə istifadə edildikdə yaxud əsaslı səbəblərdən təyinatı üzrə istifadəsi qeyri-mümkün olduqda vergi dərəcəsi bir şərti bala görə 0,06 manat müəyyən edilir. Əsaslı səbəblər dedikdə:

- irriqasiya;

- meliorasiya

- digər aqrotexniki səbəblər nəzərdə tutulur.

Torpaqdan istifadə istiqamətlərini müəyyən etmək məqsədi ilə Kənd Təsərrüfatı Nazirliyinin Elektron Kənd Təsərrüfatı İnformasiya Sisteminin məlumatlarından istifadə edilir. Sistemin məlumatları AR NK-nın “Təyinatı üzrə istifadə edilən və ya təyinatı üzrə istifadəsi mümkün olmayan kənd təsərrüfatı təyinatlı torpaqların müəyyən edilməsi meyarları və Qaydası” haqqında qərarına uyğun formalaşır.

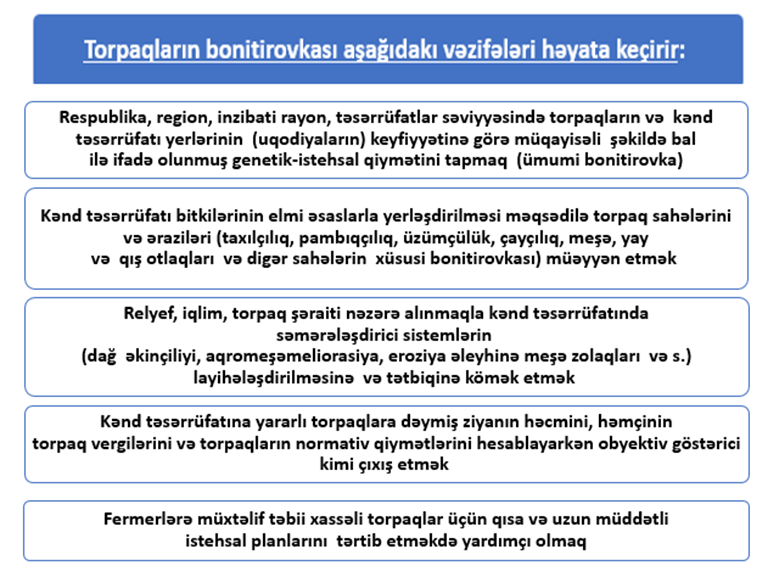

Şərti bal sistemi və torpaqların bonitirovkası

Digər vergi növlərində olduğu kimi, kənd təsərrüfatı torpaqlarına vergi hesablanması zamanı da güzəştlər, azadolmalar var. Bu da əbəs deyil, çünki kənd təsərrüfatı sahəsi ölkə iqtisadiyyatının ayrılmaz, önəmli sektorundan biridir. Hər il respublikada istehsal edilən ÜDM-da kənd təsərrüfatı istehsalı məhsulların payı artmaqda davam edir. Bu da ümumi büdcə yığımlarında torpaq vergisi faizinə təsir edir. İqtisadiyyatın neft sektorundan asılı hala düşməsinin qarşısının alınması tədbirlərindən biri kənd təsərrüfatının inkişafına dəstək olmaqdır. Vergi güzəştləri belə tədbirlərdən biridir.

Qeyd etdiyimiz kimi torpaq vergisi dərəcəsinin tətbiqi zamanı, bəzi istisnalarla, şərti ballardan istifadə edilir. Bu zaman:

- kadastr qiymət rayonlarına;

- inzibati rayonlara görə torpaqların təyinatına;

- coğrafi yerləşməyə;

- keyfiyyətə diqqət edilir (VM, maddə 206.2).

Şərti ballar Nazirlər Kabinetinin müvafiq qərarı ilə, keyfiyyət qruplarına uyğun bonitet şkalası əsasında müəyyən edilir. Torpaq kadastrının tərkib hissəsi olan torpaqların bonitirovkası onların münbitliyə görə müqayisəli keyfiyyət qiymətləndirilməsidir.

Torpaq vergisi dərəcəsinin tətbiqinə nümunələr

Nümunə 2: Cəlilabad rayonunda fəaliyyət göstərən müəssisənin I keyfiyyət qrupuna aid 15 ha (hektar) əkin sahəsi var. Həmin torpağın 10 ha-da buğda əkmiş, qalan 5 ha-da isə əkin aparmamışdır. Torpaq vergisinin dərəcələri müəyyən edərək, hesablama aparaq. Bu torpaq sahəsinin bir hektarının şərti balı 73-dür. Təyinatı üzrə istifadə olunan sahələrin hər hektarına tətbiq olunan torpaq vergisi dərəcəsi 73 * 0.06 = 4,38, istifadə olunmayan hər 100 kvadratmetri torpaq sahəsinə görə isə 2 manat olacaq.

5ha = 50000 kv.m olduğunu nəzərə alsaq, cəmi ödənilməli torpaq vergisinin məbləği: 10 * 4,38+ (50000/100) * 2 = 43.8 + 1000= 1043.8 manatdır.

Nümunə 3: Kürdəmir rayonunda fəaliyyət göstərən müəssisənin II keyfiyyət qrupuna aid 20 ha (hektar) əkin sahəsi var. Əkin sahəsindən təyinatı üzrə istifadənin qeyri-mümkünlüyü barədə müəssisənin müvafiq arayışı mövcuddur. Vergini hesablayaq.

Mövcud əkin sahəsi üçün şərti bal 75, tətbiq ediləcək torpaq vergisi dərəcəsi 75*0.06=4,5 olacaq. Torpaq vergisi isə 20*4,5=90 manatdır.

Qeyd edək ki, “biçənəklər, örüşlər, otlaqlar (yay və qış otlaqları da daxil olmaqla) üçün torpaqların bir hektarlarının şərti balları müvafiq kadastr qiymət rayonunun əkin, dinc və çoxillik əkmələrin altındakı torpaqların I keyfiyyət qrupu üçün müəyyənləşdirilmiş şərti ballarının 1/10 miqdarında qəbul edilir.”

Nümunə 4: Hüquqi şəxsin Lənkəran rayonu ərazisində II keyfiyyət qrupuna aid 10 ha (hektar), Füzuli rayonu ərazisində I keyfiyyət qrupuna aid 15 ha əkin sahəsi, habelə Zaqatala rayonunun dağ torpaqlarında II keyfiyyət qrupuna aid 30 ha otlaq sahəsi var. Bu hüquqi şəxsin ödəməli olduğu torpaq vergisinin məbləğini hesablayaq.

Lənkəran rayonundakıtorpaq sahəsinə görə şərti balı 117, tətbiq edilən vergi dərəcəsi 117 * 0.06 = 7.02, vergi

10 * 7.02=70.2 manat;

Füzuli rayonunda əkin sahəsinə görə şərti balı 56, tətbiq edilən torpaq vergisi dərəcəsi 56 * 0.06 =3.36, vergi 15 *3.36 = 50.4 manat;

Zaqatala rayonunun dağ torpağında şərti balı, 20 (I keyfiyyət qrupunun şərti balı olan 200-ün 1/10 hissəsi), vergi dərəcəsi 20 * 0.06 = 1.2, vergi 30 * 1.2 = 36 manat;

Hüquqi şəxsin bütün torpaq sahələrinə görə ödəməli olduğu torpaq vergisi 70.2 + 50.4 + 36 = 156.6 manat olacaqdır.

Nümunə 5: Hüquqi şəxsin Tovuz rayonunda I keyfiyyət qrupuna aid 25 ha (hektar) əkin sahəsi, Qazax rayonunda isə 3-cü keyfiyyət qrupuna aid 35 ha örüş sahəsi var. Torpaq vergisini hesablayaq.

Tovuz rayonunda mövcud torpaq sahəsinə görə şərti balı 60, vergi 25*60*0.06 = 90, Qazax rayonunda örüş sahəsinin şərti balı 6 (I keyfiyyət qrupunun şərti balı olan 60-ın 1/10 hissəsi), vergi 35 * 6 * 0.06 = 12.6, hüquqi şəxsin ödəməli olduğu torpaq vergisi 90 + 12.6 = 102.6 manat olacaqdır.

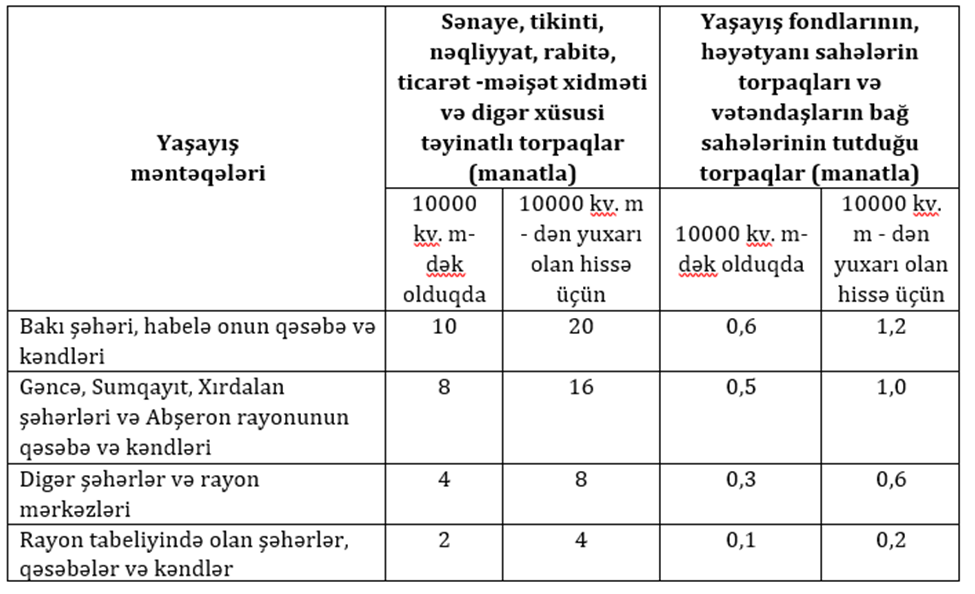

Digər torpaqlara görə verginin dərəcələri

VM-in 206.3 maddəsinə görə, 206.1-ci, 206.1-1-ci maddələrdə qeyd edilən kənd təsərrüfatı torpaqları istisna olmaqla, digər torpaq sahələrinin hər 100 kv.m.-nə görə torpaq vergisinin dərəcələri aşağıdakı cədvəl üzrə müəyyən olunur.

Nümunə 6: Hüquqi şəxsin Bakı şəhərində ticarət-məişət təyinatlı 1.5 ha (hektar), Abşeron rayonunda tikinti təyinatlı 1.1 ha, Sumqayıt şəhərində isə yaşayış fonduna aid 1000 kvadratmetr torpaq sahəsi var. Vergitutma bazasına torpaq vergisinin dərəcələrini tətbiq etməklə hüquqi şəxsin ödəməli olduğu torpaq vergisini hesablayaq. Hesablamalar zamanı 1 ha=10000 kv.m-dir olduğunu nəzərə almaq lazımdır.

Bakı şəhərində (10000 : 100) * 10 + (5000 : 100) * 20 = 2000;

Abşeron rayonunda (10000 : 100) * 8 + (1000: 100 ) * 16 = 960;

Sumqayıt şəhərində (1000 : 100 ) * 0.5 = 5;

Hüquqi şəxsin cəmi ödəməli olduğu torpaq vergisinin məbləği 2965 =2000 + 960 + 5 manat olacaqdır.

Beləliklə, qısa da olsa, torpaq vergisi dərəcəsi, büdcə daxilolmalarında torpaq vergisi faizi haqında məlumat verdik, habelə “Müxtəlif vergitutma obyektlərində torpaq vergisi ne qederdir?” sualını cavablandırmağa çalışdıq. Əgər siz daha ətraflı məlumat almaq istəsəniz saytımızn “Torpaq vergisi” bölümünə keçid ala bilərsiniz.