T-formalı mühasibat hesabı

Fəlsəfədə “dualizm” anlayışı var – “o nədir?” sualına buradan cavab tapa bilərsiz. Mühasibatlıqda uçot hesabları da 2 vəziyyətdə ola bilər – bu hesablarda qalıq artar yaxud azalar. Bəs bu dəyişikliklər hesablarda necə qeydə alınır?

Dəyişikliklər mühasibat uçotu hesabı üzrə elə qeydə alınmalıdır ki:

- əməliyyatları təsvir edən ədədlər qarışmasın;

- artmanı, azalmanı dəqiq seçmək mümkün olsun.

Bunun uyğun variantı xəyali hesablarımızdakı əməliyyatları, maliyyə bərabərliyində olduğu kimi, sol və sağ hissələrə ayırmaqla tərəzidə “çəkməkdir”. Bunun ən sadə və anlaşılan təsvir üsulu “İkili yazılış, debet – kredit hesablar nədir?” adlı məqalədə təsvir etdiyimiz T formalı mühasibat uçotu hesabı sxemindən istifadədir. T-hesab sxemi necə hazırlanır?

- Üfüqi xətt çəkərək, üstünə hesabımızın adını yazarıq;

- addan solda “Debet” (Dt), sağda “Kredit” (Kt) yazırıq;

- Dt, Kt üzrə yazılışları ayırmaq üçün üfüqi xətdən aşağıdakı hissəni iki yerə ayırırıq;

- solunda artımları, sağında isə azalmaları qeyd edərik.

Alınan sxem T hərfinə oxşayır, “T formalı hesablar ifadəsi” də buradan alınıb.

Əməliyyatların mühasibat uçotu hesabları üzrə qeydə alınması

Aktiv və passivlərdə dəyişikliklər, təsərrüfat fəaliyyəti T hesabda necə qeydə alınır?

Müəssisənin hər hansı bir aktivi üzrə qalıqlar, habelə artım hesabın Dt hissəsində, azalma isə Kt hissəsində qeyd edilir. Bunu aktivlərimizə aid olan “Kassa” hesabının nümunəsində təsvir edək:

Aktiv üzrə dəyişikliyin səbəbi (mənbəyi) olmalıdır: ikili yazılışı və mühasibat uçotu hesabları arasında səbəb-nəticə əlaqəsini yəqin xatırlayırsınız, bu haqda biz “Aktiv və passivlər, onların tarazlığı” adlı məqalədə danışmışdıq.

Tarazlığın qorunması üçün passiv hesablarda qeydlər əksinə aparılır, yəni qalıqlar, habelə artım Kt-də, azalma Dt-də qeyd edilir.

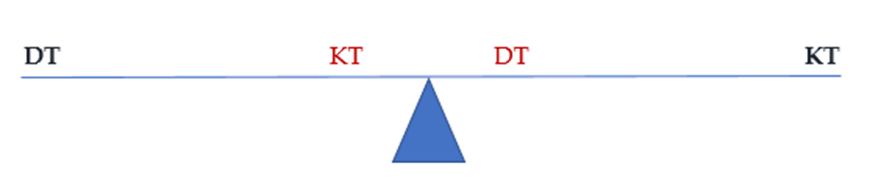

Bir çoxumuz uşaqlıqda uzun taxtanın ortasına daş qoyub, aşağı – yuxarı qalxaraq oynamışıq. O vaxt nə fizikanın momentlər qaydasından xəbərimiz vardı, nə də ikili yazılışdan. Gəlin həmin uşaq əyləncəsinin nümunəsində mühasibat uçotu hesabımızı təsvir edək:

Əslində, bu balanslaşa bilən tərəzi təsviridir. Əgər eyni çəkili 2 uşaqdan biri Debet (DT) tərəfində oturubsa, tarazlığın qorunması üçün Kredit (KT) tərəfdə digər uşaq oturmalıdır. Amma ixtiyari qaydada yox – onların oturduğu yer müəyyən qaydaya tabe olmalıdır – momentlər qaydasına görə tarazlığın qorunması üçün qüvvə qolları eyni olmalıdır.

Mühasibat uçotu hesabı üzrə tarazlıq:

- nəticə-səbəb əlaqəsi ilə bağlı olan hesabların “çəkisinə” görə qruplaşdırılması;

- müəyyən qaydalar çərçivəsində təsnifatlara təmin edilə bilər.

Belə təsnifat mühasiblərə təsərrüfat fəaliyyətində baş verən əməliyyatları, onların nəticələrini əyani təsvir etməyə, müəssisənin əmlakı və öhdəlikləri arasında balansı qorumağa kömək edər.

Sintetik və analitik uçot

Mühasibatlıqda əməliyyatların müvafiq qaydada qeydə alınması müəssisədə aktiv və passivlərdə dəyişiklikləri, təsərrüfat fəaliyyətinin nəticələrini ümumiləşdirir. Mühasibat uçotu məlumatlarının istifadəçilərinə daha detallı informasiya lazım ola bilər. Detallılıq səviyyəsinə görə mühasibat uçotu hesabı:

- sintetik;

- subhesablar;

- analitik kimi fərqləndirilir.

Sintetik hesablar

Sintetik hesablar – aktivlərin, öhdəliklərin, kapitalın, gəlir və xərclərin debeti və krediti dövriyyələrini ümumiləşdirilmiş şəkildə əks etdirir (latın sözü “synthesis” – “birləşdirilmiş”, “uyğunlaşdırılmış”). Bu hesablarda aparılan uçot sintetik uçot adlanır. Sintetik uçot məlumatları yalnız pul ölçüsündə ifadə olunur.

Məsələn, müəssisənin xəzinəsində nağd pul vəsaitlərinin uçotu “Kassa” hesabında aparılır. Bu sintetik hesabdır. Müəssisə, qanunvericiliyin icazə verdiyi formada, nağd xarici valyuta əməliyyatları apara bilər. Bu zaman “Kassa” hesabında uyğun subhesablar açılır, məsələn, “Kassa – AZN”, Kassa –USD”, “Kassa – EUR” və sair (adətən, hesablar nömrələnir, amma bu başqa mövzudur )

Operativ idarəetmə, habelə əmlakın vəziyyətinə nəzarət etmək üçün sintetik uçot kifayət deyil. Məsələn, işçilərə əməkhaqqı üzrə ümumi borc məbləğindən başqa, hər bir işçi üzrə borc öhdəliyini də bilmək lazımdır. Yaxud, “Material ehtiyatları” sintetik hesabı üçün “Xammal”, “Materiallar”, “Yanacaq”, “Qablaşdırma materialları” subhesablarını açamaq olar. Amma təsərrüfat fəaliiyətinə nəzarət etmək üçün bu kifayət deyil. Məsələn, yanacaq növləri (“Neft”, “Dizel yanacağı”, “Benzin” və sair) üzrə pul və natural ölçüdə məlumatlara malik olmaq lazımdır.

Mühasibat uçotu obyekti haqqında daha ətraflı məlumat almaq üçün analitik uçot məlumatlarından istifadə edilir.

Analitik hesab

Analitik hesab – subhesabın daxilindəki məlumatların təfsilatı ilə açıqlanmasını, qruplaşdırılmasını təmin edən hesabdır (latın sözü analysis – bölünmüş, parçalanmış). Bu hesablarda aparılan uçot analitik uçot adlanır. Analitik uçot məlumatları pul, natural yaxud əmək ölçüsündə ifadə olunur.

İlkin uçot sənədlərin mühasibat uçotunda rolu

Təsərrüfat əməliyyatlarının baş verməsi faktını əks etdirən ilkin uçot sənədləri mühasibat uçotu hesabı üzrə yazılışı üçün əsas hesab olunur. İlkin uçot sənədi təsərrüfat əməliyyatı zamanı, bu mümkün olmadıqda isə əməliyyat bitdikdən dərhal sonra tərtib edilir.

İlkin uçot sənədi kağız daşıyıcılar, yaxud elektron imza ilə imzalanmış elektron sənəd formasında tərtib edilir. Bu zaman Azərbaycan Respublikası Maliyyə Nazirliyi tərəfindən müəyyən edilmiş ilkin uçot sənədlərinin formalarından istifadə edilir.

| Elektron sənəd – informasiya sistemində istifadə üçün elektron formada təqdim edilən və elektron imza ilə təsdiq olunmuş sənəddir. Elektron imza – Azərbaycan Respublikasının qanunlarına əsasən, əl imzası ilə eyni hüquqi qüvvəyə malikdir. |

İlk sənədlər müəssisə daxilində və müəssisədən kənarda hazırlana bilər. Məsələn, əmək müqaviləsi və məzuniyyət haqqında əmr daxili sərəncamverici sənəddir. Elektron-qaimə müəssisənin işgüzar tərəfdaşı tərəfindən müəssisədən kənarda hazırlanan ilkin mühasibat sənədidir.

İlkin sənədlər, həm də digər daxili sənədlərin hazırlanması üçün məlumat bazası rolunu oynayır. Məsələn, avans hesabatı yaxud əməkhaqqı üzrə ödəniş cədvəli bir-neçə ilkin sənədin məlumatları əsasında hazırlanır. Bir neçə ilkin sənədlər əsasında hazırlanan belə sənədlər icmal sənədlər adlandırılır. Habelə, ilkin sənədlər əsasında mühasibat uçotu hesabına işlənmiş məlumatlar əsasında müəssisənin maliyyə durumunu əks etdirən hesabatlar da hazırlanır.